법인 제조업.. 왜 만들수록 힘들어지죠?

Writer법무법인 스탠다드

Date2026.05.15

본문

제조업 자금난 대응법, 대표가 꼭 확인해야 할 재무제표 3가지 숫자

https://www.youtube.com/watch?v=o8SV2DgtRIQ&t=19s

환율은 오르고, 유가는 불안정하고, 금리까지 높습니다.

원자재 견적을 받아보면 한 달 전 가격과 또 다릅니다.

납품 단가는 이미 계약되어 있는데,

원가는 계속 올라갑니다.

열심히 만들고 납품해도

통장 잔고는 오히려 줄어드는 상황.

요즘 제조업 대표님들께서 가장 많이 하시는 말씀입니다.

“매출은 있는데 왜 돈이 없을까요?”

“공장은 돌아가는데 남는 게 없습니다.”

“이대로 계속 가도 되는 건지 모르겠습니다.”

법원에서 수많은 제조업 법인을 보면서 느낀 점이 있습니다.

살아남은 회사와 무너진 회사의 차이는 의외로 단순했습니다.

재무제표를 제때 확인했느냐, 아니냐.

오늘은 제조업 대표님들이 꼭 확인해야 할

핵심 숫자 3가지를 말씀드리겠습니다.

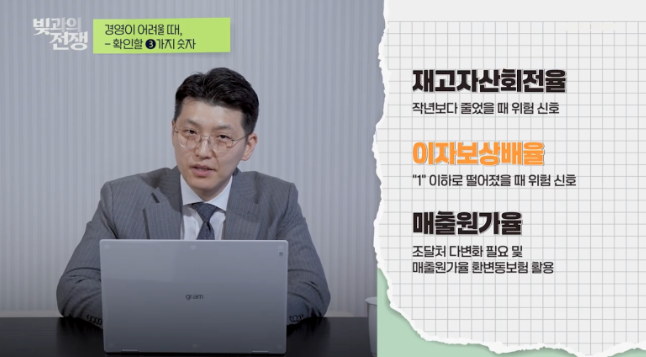

1. 창고에 재고가 쌓이고 있다면 — 재고자산회전율

재고가 쌓이는 회사는 겉으로는 멀쩡해 보일 수 있습니다.

창고가 가득 차 있으면 자산이 많아 보이기 때문입니다.

하지만 실제로는

현금이 창고 안에 묶여 있는 상태입니다.

확인해야 할 숫자

- 재고자산회전율 = 매출원가 ÷ 재고자산

이 수치가 작년보다 낮아졌다면

재고가 잘 팔리지 않고 있다는 의미입니다.

대응 방법

- 6개월 이상 안 팔린 재고는 과감히 정리

- 원가 이하라도 처분 검토

- 창고 비용, 보험료, 관리비 절감

재고는 자산이 아니라

현금을 잡아두는 부담이 될 수 있습니다.

2. 이자 부담이 너무 크다면 — 이자보상배율

매달 대출 이자를 내고 나면

정작 회사에 남는 돈이 없다면 확인해야 할 지표입니다.

확인해야 할 숫자

- 이자보상배율 = 영업이익 ÷ 이자비용

의미

- 1 이상: 영업이익으로 이자 부담 가능

- 1 이하: 이자를 감당하지 못하는 구조

대응 방법

- 단기대출을 장기대출로 전환

- 정책자금 활용

- 유휴 설비 및 차량 매각

이 지표가 1 이하라면

현재 구조를 그대로 유지하기 어렵다는 신호일 수 있습니다.

3. 팔수록 손해라면 — 매출원가율

환율 상승과 유가 변동이 계속되면

제조업의 가장 큰 위험은 원가 통제가 어려워지는 것입니다.

확인해야 할 숫자

- 매출원가율 = 매출원가 ÷ 매출액

이 수치가 계속 상승하고 있다면

판매량이 늘어도 수익성은 악화될 수 있습니다.

대응 방법

- 공급처 다변화

- 국내 조달 비중 확대

- 한국무역보험공사 환변동보험 검토

- 전력비·연료비 별도 관리

수출 비중이 있는 제조업이라면

환위험 관리 여부가 수익성을 좌우할 수 있습니다.

제조업 대표님이 반드시 체크해야 할 3가지 숫자

- 재고자산회전율

- 이자보상배율

- 매출원가율

이 세 숫자가 지난해보다 나빠지고 있다면,

문제는 이미 시작된 것입니다.

제조업은 감으로 운영하기 어려운 업종입니다.

환율, 원자재, 인건비, 유가.

외부 환경이 빠르게 변할수록

대표님은 숫자로 판단하셔야 합니다.

오늘 당장 재무제표를 펼쳐 보시고

다음 세 가지를 확인해 보시기 바랍니다.

- 재고자산회전율

- 이자보상배율

- 매출원가율

이 숫자가 나빠지고 있다면,

지금이 전략을 바꿔야 할 시점일 수 있습니다.

제조업 대표님들의 공장이 다시 안정적으로 돌아가기를 진심으로 바랍니다.

상담신청