제조업 [법인회생] 축산물 제조·가공 및 유통업, 광주지방법원, 부채 45억, 보전처분 및 포괄적 금지명령

Writer법무법인 스탠다드

Date2026.01.08

본문

원가 30% 상승, 단가 반영은 늦었다 – 축산물 제조기업의 간이회생 선택

▶︎ 채권자 : 40명

▶︎ 업종 : 축산물 제조·가공 및 유통업

▶︎ 부채 : 45억

▶︎ 자산 : 47억

▶︎ 회생의 원인 :

이 채무자는 설립 이후 축산물 가공·제조 분야에서 꾸준히 성장해 온 기업입니다.

HACCP·ISO 인증을 갖추고 OEM과 온라인 판매를 병행하며 안정적인 매출 흐름을 만들어 왔고,

2022년에는 연매출 약 75억 원까지 회복한 이력이 있습니다.

그러나 외부 환경 변화가 누적되며 균열이 시작됐습니다.

코로나19 이후 유통 채널이 흔들렸고, 2023년부터는 원자재 단가가 이전 대비 30% 이상 상승했습니다.

문제는 OEM·위탁판매 구조상 단가 인상이 즉각 반영되지 않는 계약 구조였습니다.

원가는 급등했지만, 매출 단가는 한 박자 늦게 움직일 수밖에 없었습니다.

여기에 고금리 환경이 겹치며 금융비용이 급증했고,

경기 회복을 기대하며 인력 구조조정을 미루는 선택을 하면서 고정비 부담도 누적되었습니다.

매출 부진 → 운전자금 부족 → 차입 증가 → 이자 부담 확대라는 전형적인 중소 제조업의 악순환 구조에 진입한 것입니다.

결국 상거래 채무 변제가 지연되며 가압류 위험까지 현실화되었고,

기업의 기술력과 사업 기반을 살리기 위해 청산이 아닌 회생을 통한 구조 재편이 불가피한 상황에 이르렀습니다.

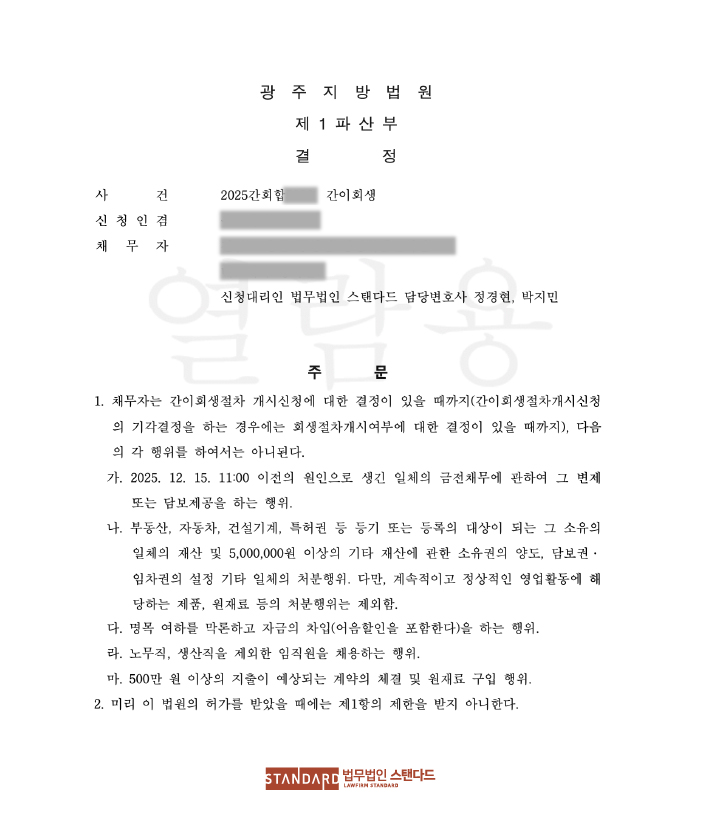

▶︎ 보전처분 결정문

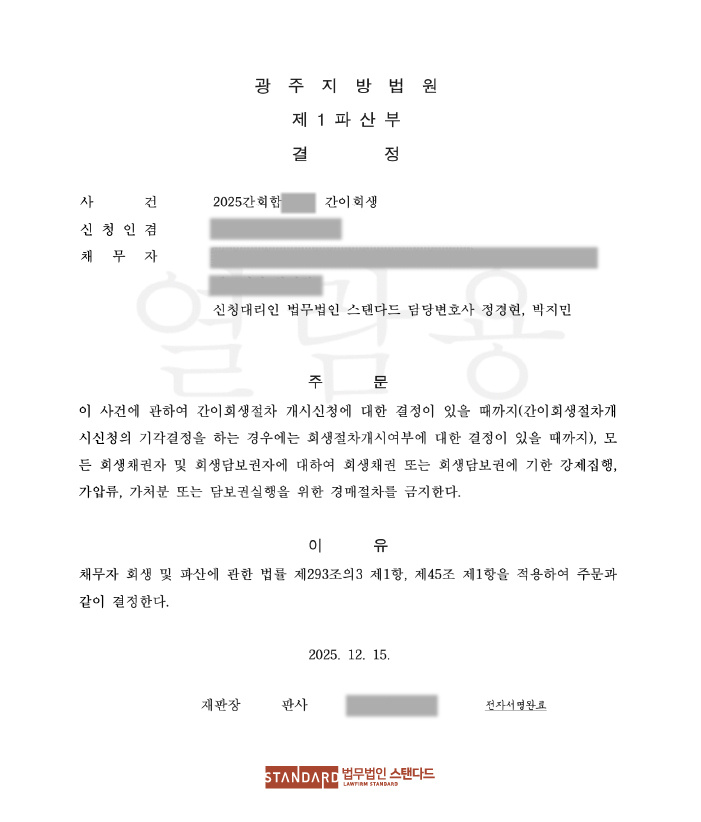

▶︎ 포괄적 금지명령 결정문

상담신청