개인 갑자기 계좌가 막혔다면, 압류의 시작과 대응 방법

Writer법무법인 스탠다드

Date2026.01.05

본문

가압류는 대비 불가, 압류는 사전 예측 가능

https://www.youtube.com/watch?v=iL37-Y07pEU&t=45s

갑자기 카드 결제·계좌이체가 안 된다면

계좌 압류의 시작 신호와 반드시 알아야 할 대응 전략

아침에 출근길, 늘 쓰던 카드가 결제되지 않습니다.

계좌이체도 되지 않고, 잠시 뒤 ‘압류되었습니다’라는 문자 하나가 도착합니다.

이 상황은 생각보다 많은 분들이 아무런 예고 없이 겪는 현실입니다.

계좌 압류는 단순한 금융 불편이 아니라,

생활과 경제활동이 동시에 멈출 수 있는 위험 신호입니다.

그래서 이 문제는 “왜 막혔는지”보다 “어떻게 대응하느냐”가 훨씬 중요합니다.

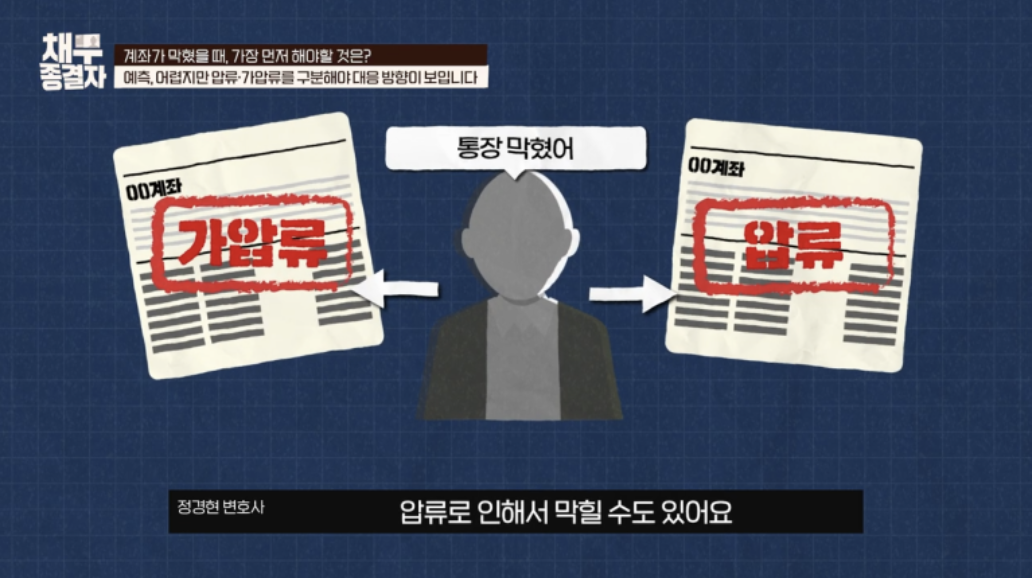

계좌가 막히는 이유는 하나가 아닙니다

통장이 막혔다고 해서 모두 같은 상황은 아닙니다.

실무에서는 크게 가압류와 압류로 나뉩니다.

- 압류는 소송과 판결 이후 진행되기 때문에 어느 정도,

예측과 대비가 가능한 절차입니다.

- 반면 가압류는 판결 전에 진행되며,

채무자에게 통지 없이 은밀하게 이루어집니다.

가압류가 특히 위험한 이유는,

아무것도 모른 채 갑자기 계좌가 멈춘다는 점입니다.

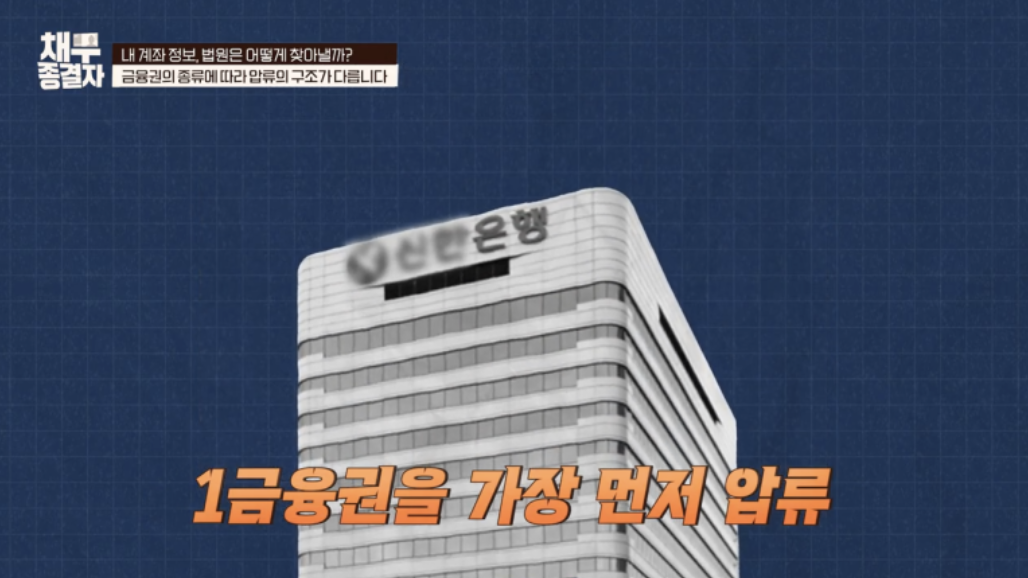

법원은 어떻게 내 계좌를 찾을까

압류는 채권자가 법원에 신청하면서 시작됩니다.

이때 가장 먼저 지정되는 곳이 1금융권입니다.

1금융권은 본사 송달만으로 전국 계좌가 동시에 압류될 수 있어

실무상 가장 효율적인 대상이 됩니다.

반면 2·3금융권은 계좌를 특정해야 해 절차가 훨씬 까다롭습니다.

즉, 내가 어디에 계좌를 갖고 있는지 모른다고 해서 안전한 건 아닙니다.

이미 압류됐다면, 바로 풀 수 있을까

현실적으로 즉시 해제는 어렵습니다.

압류는 회생 절차에서 인가 결정이 나와야 정리됩니다.

하지만 중요한 예외가 있습니다.

???? 회생 신청 후 ‘금지명령’이 나오면

그 이후 신규 압류나 추심은 전면 중단됩니다.

그래서 실무에서 가장 중요한 전략은 분명합니다.

압류가 들어오기 전에 회생을 신청해 막는 것이 중요합니다.

압류를 막는 제도는 사실상 하나뿐입니다

현재 제도상,

계좌 압류를 중지하거나 방지할 수 있는 수단은 회생 절차가 유일합니다.

이미 압류가 되면,

- 급여 계좌 사용 불가

- 카드 결제 불가

- 사업자라면 거래 자체가 중단

이처럼 일상과 사업이 동시에 흔들립니다.

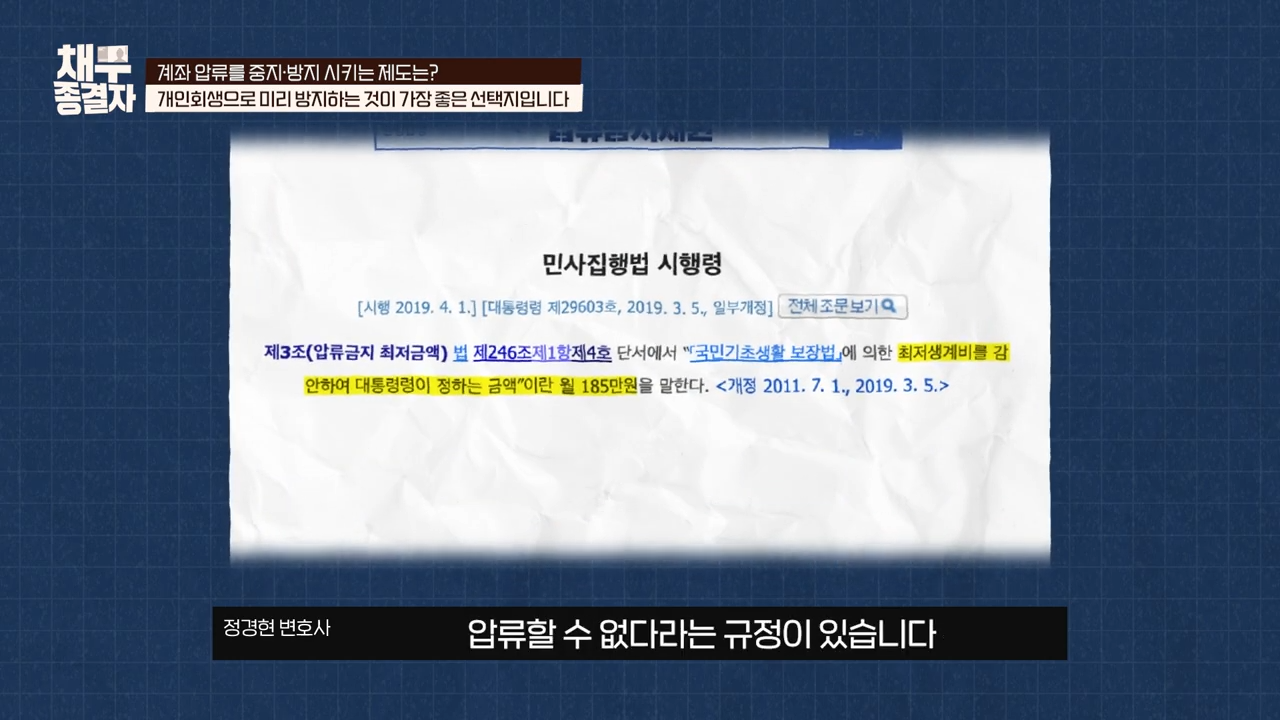

185만 원 이하면 압류 금지? 현실은 다릅니다

법에는 예금 185만 원 이하 압류 금지 규정이 있습니다.

하지만 실무에서는 자동으로 보호되지 않습니다.

- 모든 계좌 잔액 합계가 기준

- 법원은 이를 사전에 알 수 없음

- 그래서 일단 압류 후, 채무자가 따로 신청해야 해제

즉, 알고 움직여야만 보호받을 수 있는 구조입니다.

상담신청