법인 법인회생 자금 막막할 때, 2026년 국가 지원 제도 정리

Writer법무법인 스탠다드

Date2026.01.06

본문

회생 중이거나 조기종결 직후 기업이 활용할 수 있는 캠코 DIP금융과 신보 보증제도 핵심 정리

https://www.youtube.com/watch?v=JV1GkSkmP_g

회생을 시작하면 자금이 끊긴다?

현장에서 가장 많이 듣는 말입니다.

“회생 들어가면 담보도 안 나오고, 돈은 끝난 거 아니냐”는 질문이죠.

하지만 실무는 정반대입니다.

회생은 기업을 정리하는 절차가 아니라,

살릴 수 있다고 판단된 기업에 국가가 자금을 연결하는 과정입니다.

오늘은 실제로 기업이 다시 움직일 수 있게 만드는 세 가지 공적 자금 루트를 정리해 보겠습니다.

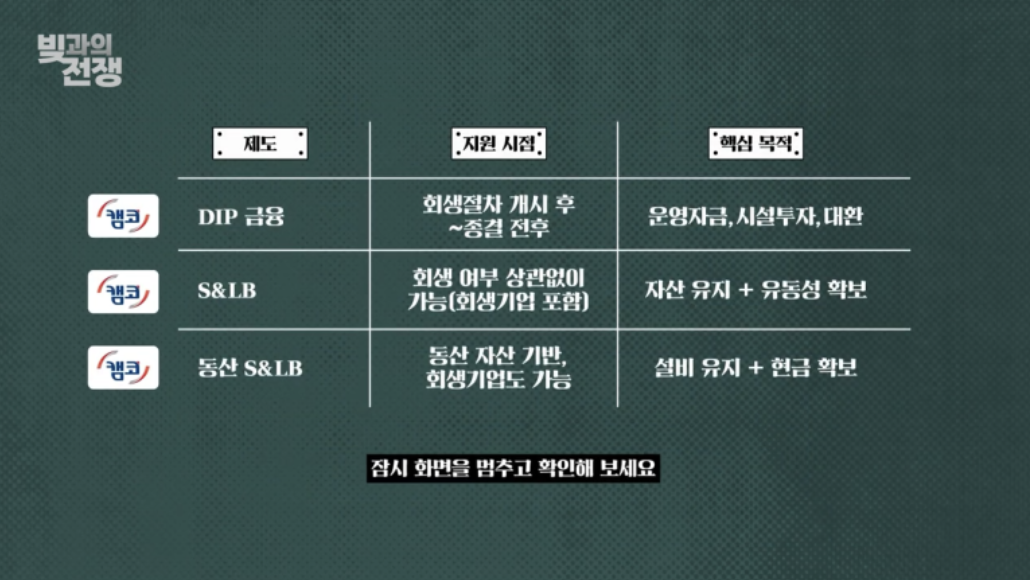

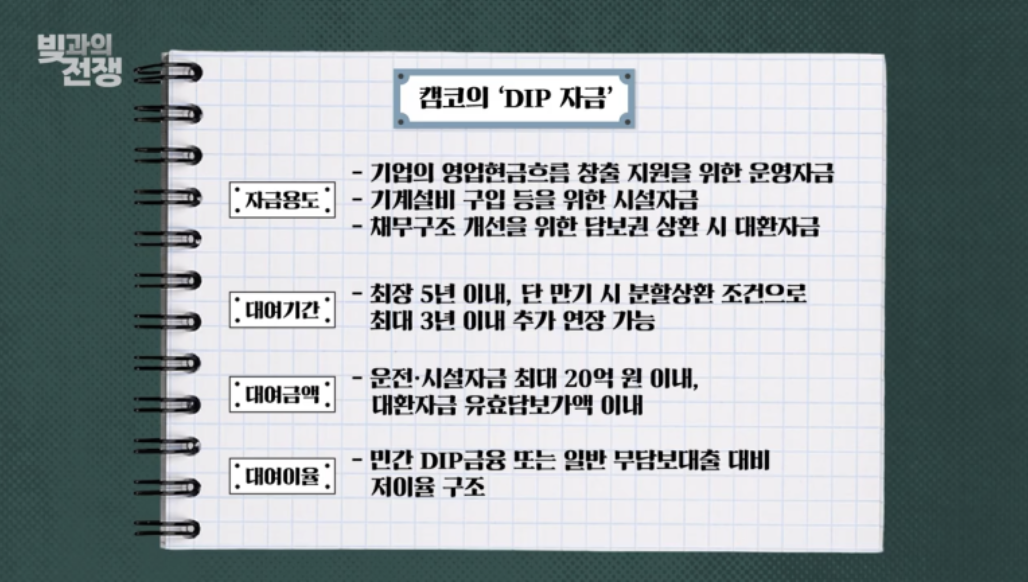

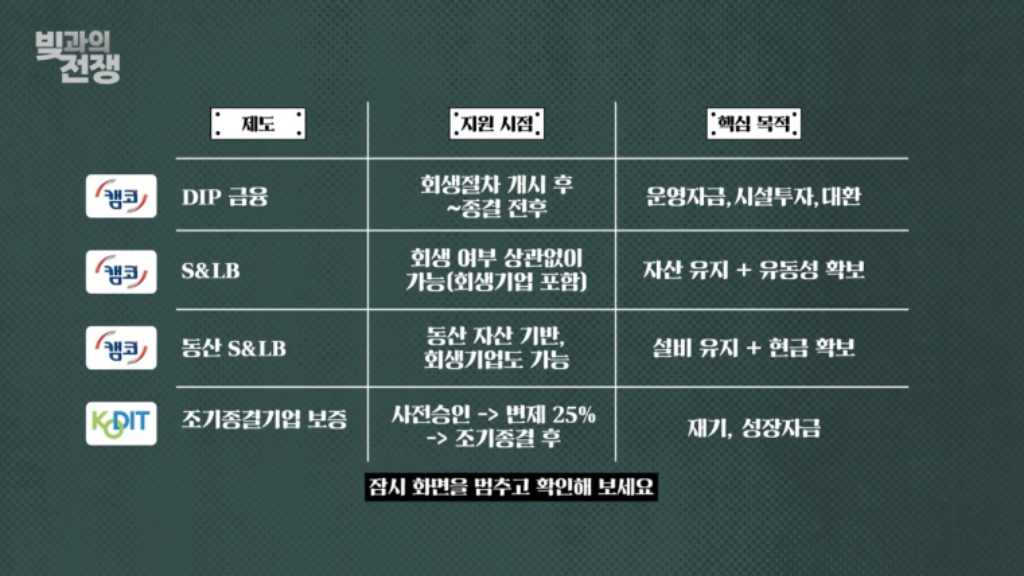

① 회생 중 '지금 당장' 쓸 돈: 캠코 DIP 금융

회생 신청을 했다고 해서 자금이 자동으로 막히는 건 아닙니다.

법원이 회생절차 개시결정을 내린 이후, 절차가 실제로 진행 중인 기업이라면 DIP 금융을 검토할 수 있습니다.

회생이 종결된 기업 역시 대상이 될 수 있습니다. 이 제도의 본질은 간단합니다.

“이 기업은 아직 살아 있다.”

그 전제 아래, 공장이 멈추지 않도록 국가가 운영자금을 공급하는 제도입니다.

▶︎지원자금

- 인건비, 납품대금, 거래처 대금 등 운영자금

- 설비 교체·수리·업그레이드 등 시설자금

- 기존 담보대출 상환을 위한 대환자금

단순한 급한 불 끄기가 아니라,

운영 + 투자 + 구조조정을 동시에 설계할 수 있는 자금입니다.

▶︎조건 요약

- 기업당 최대 20억 원

- 대출기간 2~3년, 성실 상환 시 최대 5년

- 금리는 시중은행 일반 기업대출과 유사한 수준

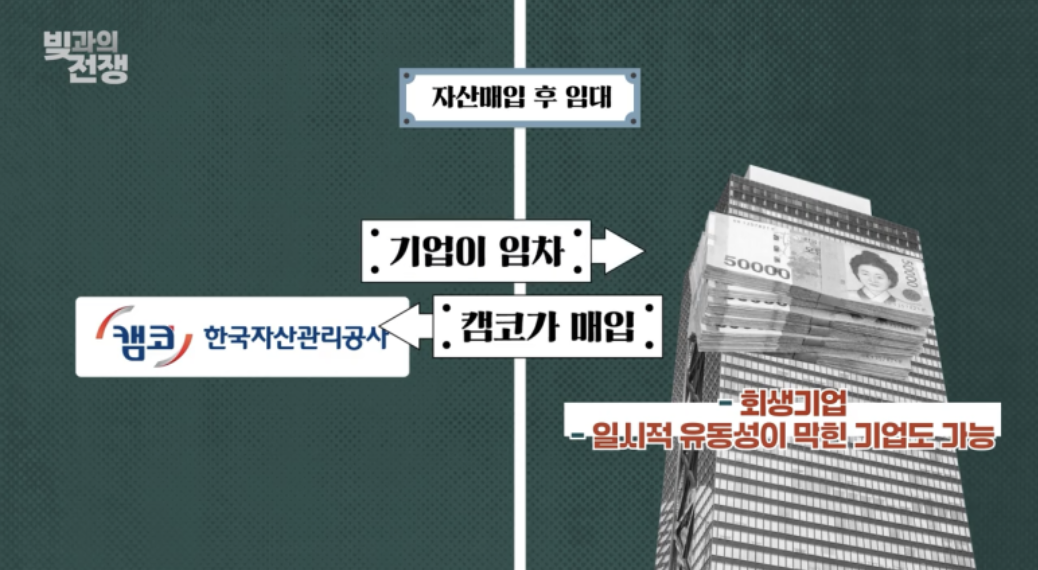

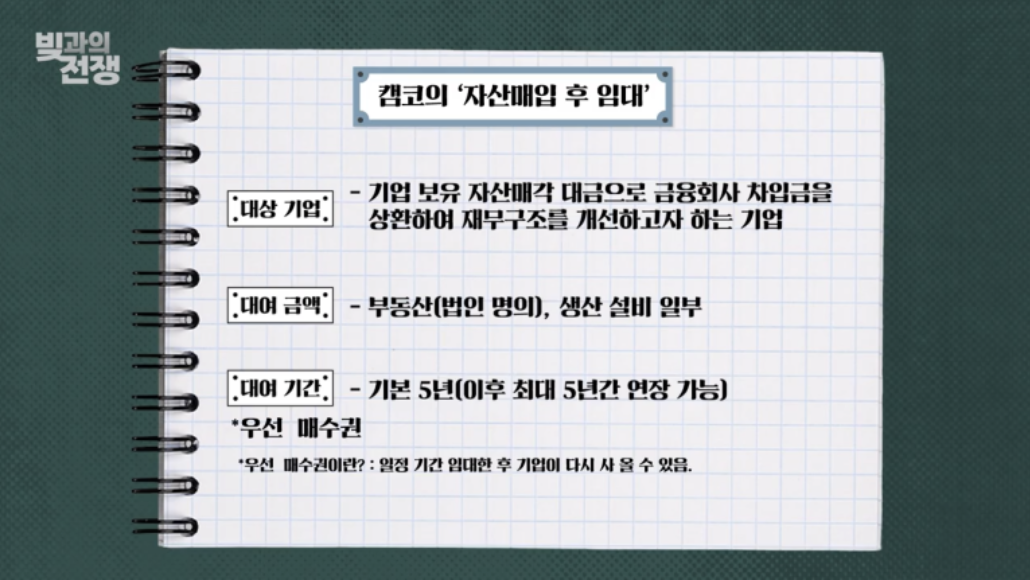

② 자산은 지키고, 현금만 확보하는 방법:

캠코 세일앤리스백(부동산·동산)

회생기업이나 일시적 유동성 위기를 겪는 기업들이 많이 활용하는 구조입니다.

자산을 팔되, 계속 사용합니다.

▶︎절차

- 캠코가 부동산이나 설비를 매입

- 기업은 해당 자산을 임차해 계속 사용

- 그 대가로 현금 유입 발생

▶︎적용 대상

- 공장, 사업장, 물류창고

- 생산설비·기계 등 핵심 동산 자산

**임대 기간은 통상 5년, 필요 시 연장 가능

**우선매수권(JMA 옵션): 일정 기간 임대한 후 기업이 다시 사올 수 있음

일정 기간 임대한 뒤, 기업이 다시 사올 수 있는 구조입니다.

급한 시기에 잠시 맡겨두는 방식

으로 이해하시면 됩니다.

③ 회생 이후, 은행 문을 다시 여는 제도:

신용보증기금 보증 프로그램

회생을 성실히 이행한 기업에게 가장 중요한 단계는 무엇일까요?

바로 신용의 회복입니다.

많은 대표님들이 오해합니다.

“회생 끝나면 신보가 바로 보증 서준다?.”

실제 절차는 다릅니다.

▶︎진행 구조

- 회생 중에 사전 승인 신청

- 변제계획에 따른 25% 이상 상환

- 법원의 조기종결 결정

- 이후 신보 본심사 → 보증 실행

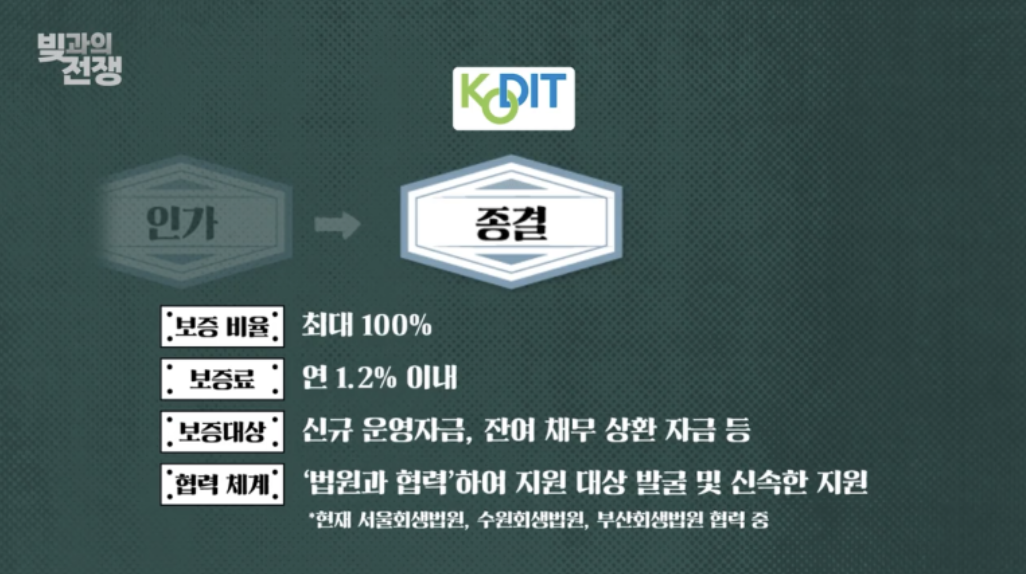

▶︎조건 요약

- 보증비율 최대 100%

- 보증료 연 1.2% 이내

- 신규 운영자금 + 기존 채무 상환자금 모두 가능

사실상 국가가 기업의 신용을 다시 세워주는 장치에 가깝습니다.

다만, 현재는 서울·부산회생법원 등 일부 법원과의 협약 하에 운영되고 있어 지역에 따라 적용 여부를 반드시 확인해야 합니다.

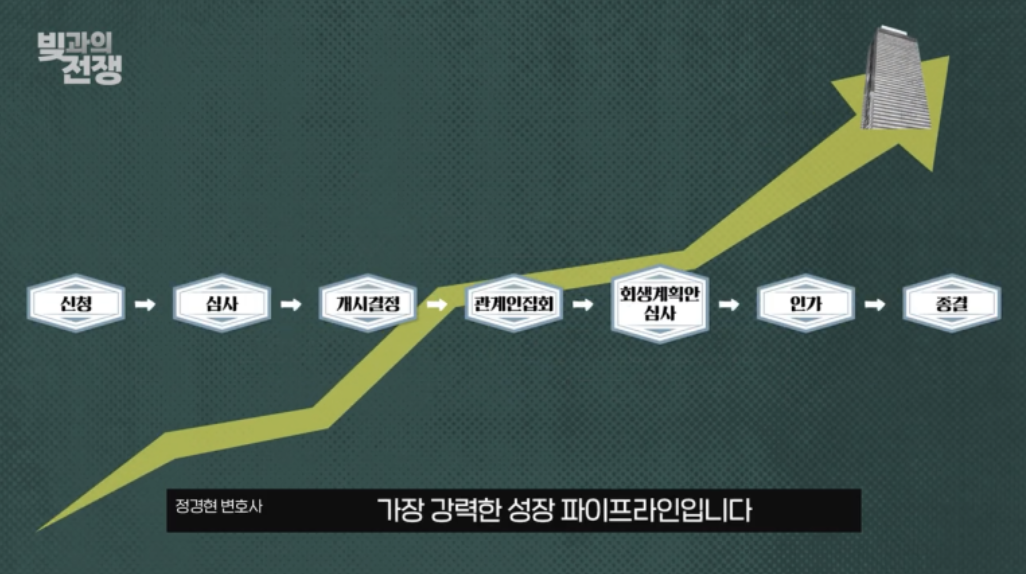

실무에서 가장 중요한 판단 기준

도산 전문 변호사로서 회생 사건을 볼 때,

저희는 ‘인가 여부’만 보지 않습니다.

- 왜 회생에 이르렀는지

- 인가 이후, 실제로 거래가 가능한 구조인지

- 보증·금융이 다시 연결될 수 있는지

특히 제조업의 경우,

하자담보·이행보증이 막히면 거래 자체가 불가능해집니다. 이 문제에 대한 현실적인 해답이 바로 이 제도들입니다.

▶︎한 줄 전략 정리

- 회생 중이라면 → 캠코

- 회생을 마쳤다면 → 신보

이 한 문장만 기억해도,

회생 이후 전략의 절반은 잡은 셈입니다.

잠깜 멈추시고, 표를 확인해 주세요 !

상담신청