개인 세도약기금, 정부가 빚을 대신 갚아준다는 말… 사실일까?

Writer법무법인 스탠다드

Date2025.12.05

본문

세도약기금, 정부가 빚을 대신 갚아준다는 말… 사실일까?

— 장기연체자 구제를 위한 ‘조건부 탄감 제도’ 정확히 짚어드립니다.

https://www.youtube.com/watch?v=F7Zagfr3SvY

1. “정부가 내 빚을 갚아준다?” 가장 큰 오해부터 바로잡습니다

많은 분들이 세도약기금을 들으면 이렇게 질문하십니다.

“그럼 정부가 제 빚을 다 갚아주는 건가요?”

결론부터 말씀드리면, 정부가 대신 갚아주는 것이 아닙니다 .

세도약기금은 한국자산관리공사(캠코)가 금융기관의 채권을 매입해 채무자의 상환 능력·생활 여건을 심사한 뒤 부분 감면 또는 소각을 결정하는 ‘조건부 채무조정 제도’입니다.

즉, 구조는 “국가가 대신 갚아준다”가 아니라

“국가가 중재하고 정리해준다”에 가깝습니다.

2. 왜 지금, 왜 ‘세도약기금’인가?

코로나19 이후 자영업자, 프리랜서, 영세 창업자들의 경제적 충격은 매우 컸습니다.

연체자는 이미 200만 명, 그중 7년 이상 장기 연체자만 약 110만 명에 이릅니다.

이분들은 이미 금융권에서의 추가 지원이 사실상 끊긴 상태입니다.

따라서 누군가는 이 부실 채권을 인수하고, 채무자의 경제 재기를 설계해야 하는 시점이 온 것이죠.

정부가 세도약기금을 만든 배경은 단순한 채무정리가 아니라,

사회 전체의 신용·경제 생태계를 보호하기 위한 정책적 필요성에 가깝습니다.

3. 왜 기준이 ‘7년 연체’인가?

여기에는 법적·경제적 기준이 동시에 작동합니다.

- 개인 간 거래 소멸시효: 10년

- 금융기관 채무 소멸시효(상사시효): 5년

두 기준 사이에서 사회적·신용적 회생 가능성이 가장 적절하다고 판단한 기간이 7년으로 보입니다. 또 하나의 중요한 이유는 ‘신용불량자 증가가 사회에 미치는 위험’입니다.

7년 이상 경제활동이 중단되면 음지 경제로 밀릴 가능성도 커지기 때문입니다.

정부 입장에서도 복권시켜야 할 기준선이 필요했고, 그 임계점이 7년이라고 보는 것입니다.

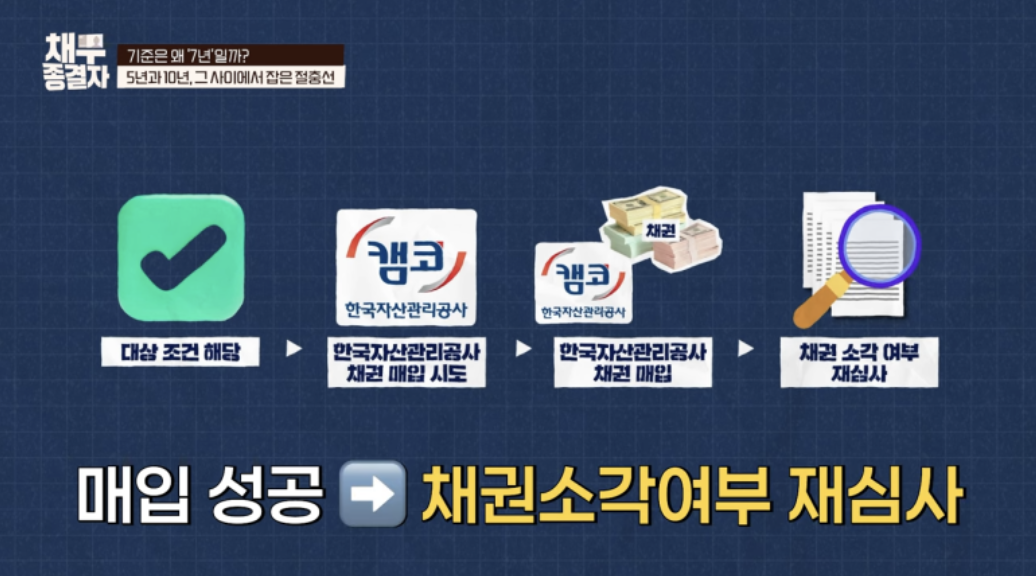

4. 실제 절차: 캠코가 채권을 ‘매입’하면 어떤 일이 벌어지나요?

세도약기금의 핵심은 “채권 매입 → 심사 → 소각 또는 감면”입니다.

① 캠코가 금융기관의 채권을 매입

→ 기존 채권자의 추심은 즉시 중단됩니다.

② 캠코가 채무상황을 재심사

→ 채무 전액 소각 여부 또는 감면 폭 결정.

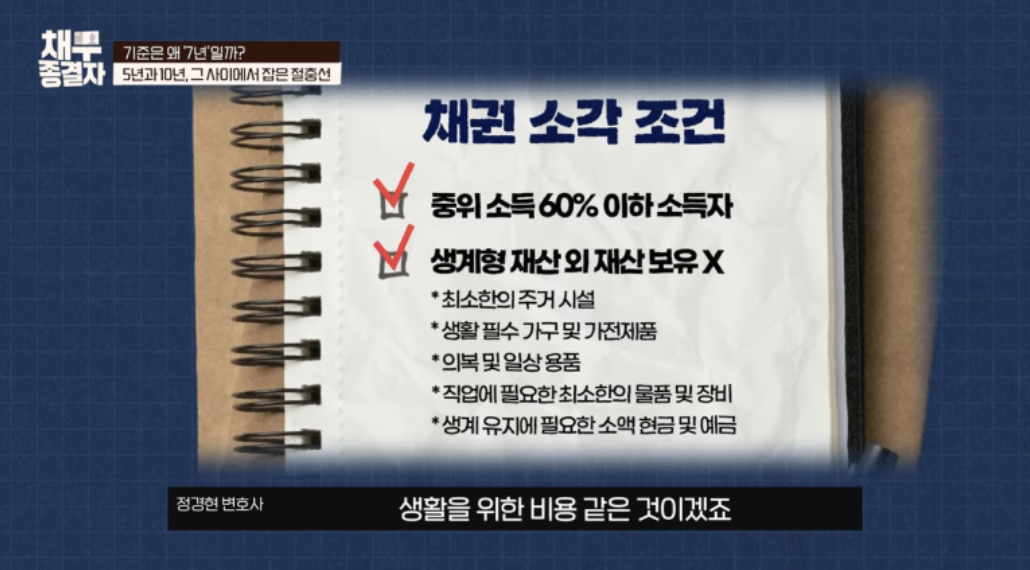

③ 소각 요건 충족 시

-중위소득 60% 이하(최저생계비 수준)

-생계형 재산 외 자산 없음

-최근 5년 출입국 2회 이하

→ 이 세 가지 조건을 모두 만족해야 전액 소각(면책형)이 가능합니다.

④ 조건 미충족 시

→ 최대 80% 감면 + 장기분할 상환 방식의 조정으로 진행됩니다.

즉, ‘무조건 탕감’이 아닌, 심사를 통한 선택적•조건부 감면 구조입니다.

5. 누가 대상인가? — 자격 요건 정리

- 7년 이상 장기연체자

- 5천만 원 이하의 무담보 채무(원금 기준)

- 카드론

- 대부업 대출

- 마이너스 통장

- 카드대금 등

- 담보채무는 제외

- 아파트·차량 등 저당권 설정 채무는 해당 없음

핵심은 “순수한 신용채무 5천만 원 이하, 7년 연체”입니다.

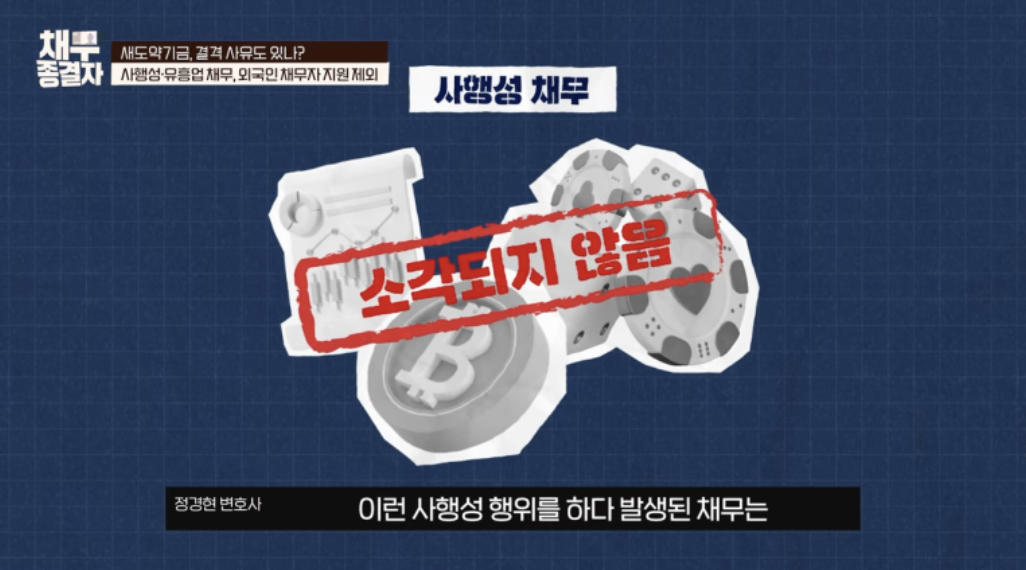

6. 결격 사유 — 무조건 구제되는 제도가 아닙니다

소각이 불가능한 채무는 다음과 같습니다.

- 투자·사행성 채무

- 주식, 코인, 도박 등

- 유흥업 등 사행성 개인사업 채무

- 외국인(일부 예외: 영주권자·결혼이민자 등)

즉, ‘사회적 구제 필요성이 높은 채무’만을 대상으로 합니다.

7. “7년이 안 되면?” 기존 제도로 갈아타면 됩니다

세도약기금 대상이 아니더라도 해결책은 있습니다.

- 신용회복위원회 워크아웃

- 개인회생

- 개인파산

특히 개인회생은

- 연체가 없어도 가능

- 무담보 10억 / 담보 15억까지 신청 가능

- 코인·주식 등 사행성 채무도 일정 요건 충족 시 진행 가능

세도약기금보다 진입장벽이 훨씬 낮습니다.

8. “도덕적 해이 아니냐?” — 제도의 존재 이유

논쟁이 많은 지점이지만, 변호사의 시각에서 말씀드리면

제도 악용 가능성만으로 필요한 구제제도를 없앨 수는 없습니다.

경제적 실패는 누구에게나 올 수 있고,

성숙한 사회는 “실패를 다시 일어설 수 있게 하는 시스템”을 갖추고 있어야 합니다.

세도약기금은 바로 그 역할을 위한 제도입니다.

악용 사례는 관리하면 됩니다.

중요한 건 성실히 살아왔으나 구조적 어려움으로 무너진 사람들을 다시 경제로 복귀시키는 것입니다.

9. 마무리 — 선택지가 하나 더 생겼습니다

개인회생·개인파산을 수행해온 변호사로서 말씀드리면, 세도약기금의 조건은 분명 까다롭습니다.

하지만 “채무조정의 선택지가 하나 늘었다”는 점에서 매우 의미 있는 변화입니다.

저희는 사건마다 가장 효율적인 절차를 안내해드리고 있습니다.

세도약기금 역시, 의뢰인분들께 더 나은 선택지를 제공할 수 있는 중요한 제도라고 보고 있습니다.

앞으로도 다양한 채무조정 제도를 깊이 연구하여 여러분의 경제적 재기를 돕는 데 최선을 다하겠습니다.

상담신청