법인 ‘변호사 직접 진행’이 결과를 가르는 이유

Writer법무법인 스탠다드

Date2025.10.22

본문

https://www.youtube.com/watch?v=HB5nBcBvf9s&t=328s

“접수만 잘하면 끝?”—아닙니다.

회생·파산에서 ‘변호사 직접 진행’이 결과를 가르는 이유

신청서만 내면 된다고요? 실제로는 누가, 어디까지, 어떻게 하느냐가 인가와 기각을 갈라 놓습니다.

오늘은 왜 변호사 ‘직접’ 진행이 다른지, 제 경험과 판례의 취지, 실무 사례를 통해 분명하게 보여드리겠습니다.

대행 · 대리 · ‘포괄대리’의 차이부터 명확히

먼저 용어를 정리하죠. 헷갈리면 시작부터 꼬입니다.

- 대행: 말 그대로 대신 내주는 것입니다.

의뢰인이 준비한 서류를 접수 창 sal처럼 전달만 합니다.

법률적 판단이 개입되지 않습니다.

- 대리: 법무사·변호사가 법률적 의견을 담아 개별 행위를 대리합니다.

다만 서류마다 따로 위임이 붙는 경우가 많죠.

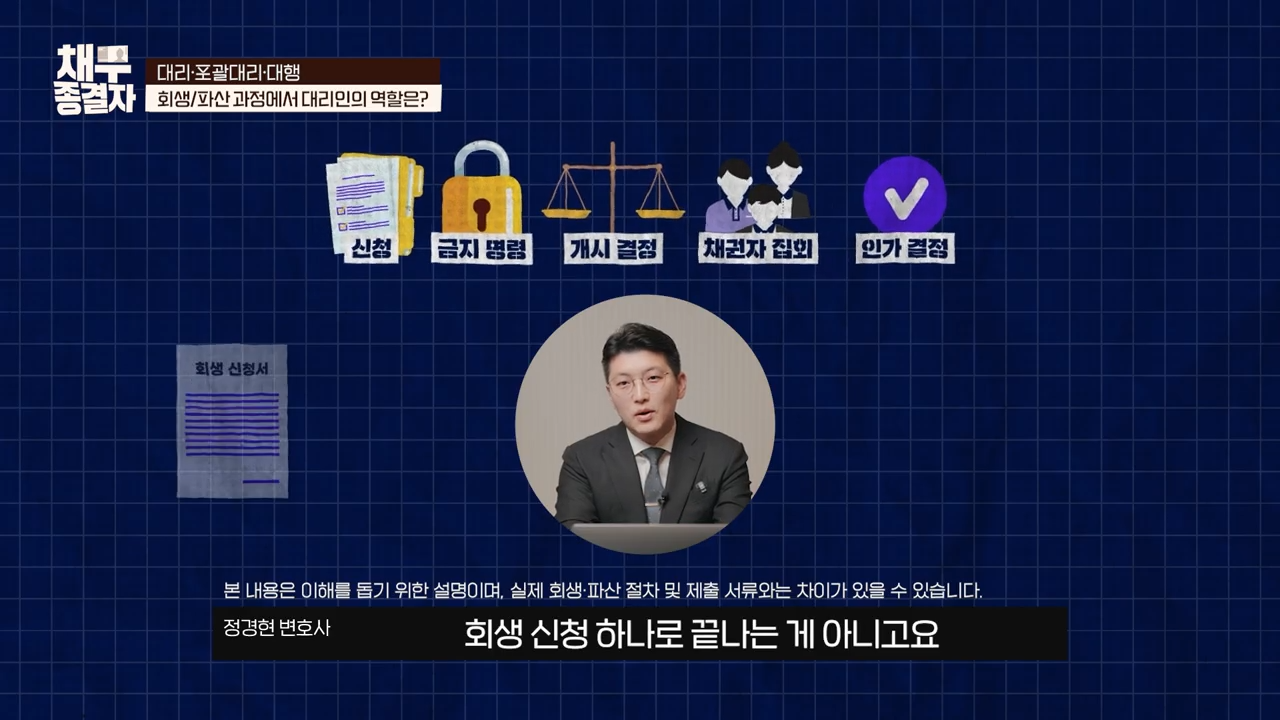

- 포괄대리: 신청 → 개시 → 보전·금지 → 각종 허가신청

→ 채권자목록·재산목록 정리 → 변제계획안 → 인가·면책까지,

회생 절차 전반을 끊김 없이 책임지고 수행하는 방식입니다.

최근 법무사의 대리권 범위를 둘러싼 논쟁이 있었고,

법원 취지는 “대리는 가능하나 포괄대리까지는 아니다”로 정리됩니다.

결국 복잡도 높은 전 과정 포괄 관리는 변호사 영역에 가깝다는 의미죠.

대행은 ‘전달’, 대리는 ‘행위별’, 포괄대리는 ‘전 과정 책임’입니다.

회생·파산은 ‘한 장 접수’로 끝나지 않습니다.

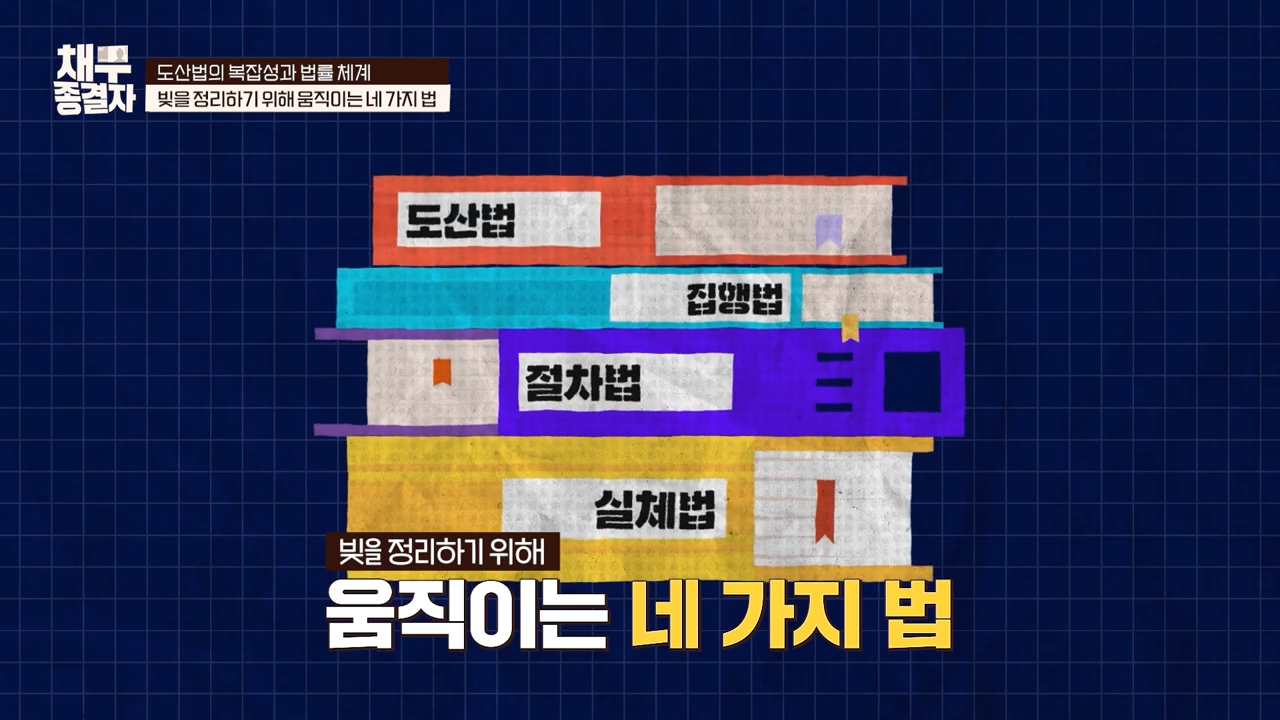

왜 어렵냐고요?—실체법·절차법·집행법 위에 ‘도산법’이 얹혀 있기 때문

법은 깔때기처럼 위에서 아래로 흘러갑니다.

- 실체법(민법·상법·형법…): “내가 받을 권리가 생겼는가?”

- 절차법(민사·형사소송법): “그 권리를 어떻게 입증할 것인가?”

- 집행법: “판결을 어떻게 받아내고 강제할 것인가?”

- 도산법: 여기서 모든 것이 멈췄다가 다시 재배치됩니다.

채무자가 회생·파산을 신청하는 순간, 기존 집행은 정지되고 룰이 바뀝니다.

그래서 요즘 실무는 이럽니다.

“도산법 모르면 상담하지 마라.”

채권자든 채무자든, 도산법 관점의 전략 없이는 한 발자국도 못 갑니다.

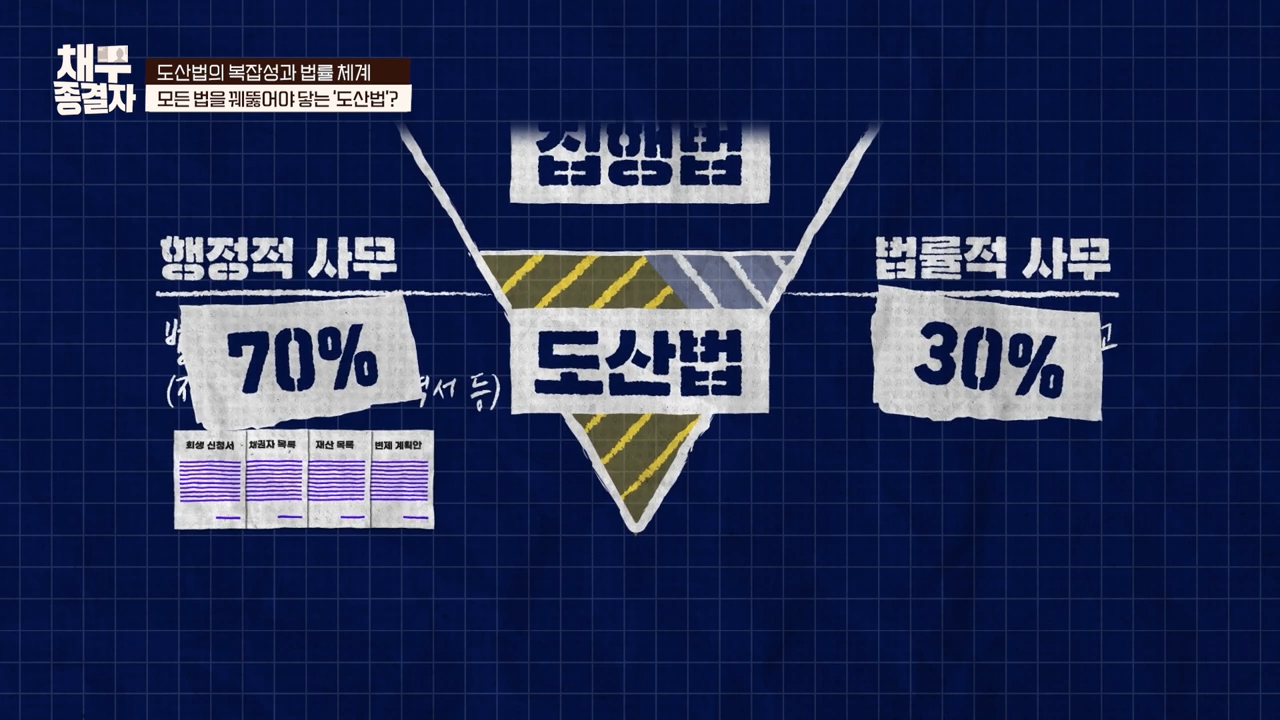

행정사무 70 vs. 법률사무 30?—보이는 것과 실제는 다릅니다

겉으로 보기엔 행정사무(서류 수집·제출)가 70%쯤 되어 보입니다.

“계좌거래내역 내세요? 네, 냈습니다.” 이런 류죠. 쉬워 보입니다.

그런데 사건을 터뜨리는 건 늘 ‘숨은 30%’의 법률사무입니다.

“이 지출은 왜 이렇게 처리됐죠?”

“이 채권자는 왜 다투고 있죠?”

“이건 부인 가능성이 있는 거래 아닙니까?”

이런 걸 사전에 걸러내고 구조를 재배열하는 게 변호사의 일입니다. 한 번 불리한 진술·증거가 들어가면 되돌릴 수 없습니다.

그래서 “의뢰인 서류를 기계적으로 내는” 건 대행이고,

법률 리스크를 읽고 고쳐 내는 게 ‘직접 진행’입니다.

변호사 직접 진행이 달라지는 지점 5가지

- 절차의 ‘끊김’이 없습니다

접수–보전·금지–허가–변제계획–인가까지 논리 일관성이 유지됩니다.

앞단 한 문장 때문에 뒤에서 뒤집히는 일을 막습니다.

- 증거·소명 설계

절차법의 요구 수준에 맞춰 입증 시나리오를 만듭니다.

무엇을 내고 무엇을 빼야 하는지, ‘침묵이 최선’인 순간도 있습니다.

- 쟁점 선점

채권자 이의·법원 보정이 예상될 때 미리 논점 정리를 깔아둡니다.

보정권고를 “시키면 내는” 게 아니라, “오지 않게 쓰는” 게 목표입니다.

- 변제금 방어

법원 산정이 과도할 때 수치·판례·기업 현황 근거로 10만·20만 원을 진짜로 깎아냅니다.

“알겠습니다”가 아니라 “왜 안 되는지”를 설득합니다.

- 형사·부인 리스크 차단

편파변제·재산이전, 심하면 강제집행면탈까지 번집니다.

“이건 내면 안 됩니다”를 초기에 끊어주는 게 실무의 반입니다.

사무장 펌·신입 전담의 함정: “첫 배당이 곧 실수의 시작”

현장에서 가장 안타까운 케이스가 있습니다.

변호사 이름만 걸고 직원이 전담합니다. 신입이 첫 출근하자마자 사건 배당을 받습니다.

직원은 권한도, 전문성도, 책임도 애매합니다. 그 사이 사건은 되돌릴 수 없는 진술·증거로 굳어집니다.

의뢰인도, 직원도, 결국 모두 피해자가 됩니다. 회생·파산은 ‘배우며 하는 일’이 아닙니다.

‘처음부터 제대로’ 해야 합니다.

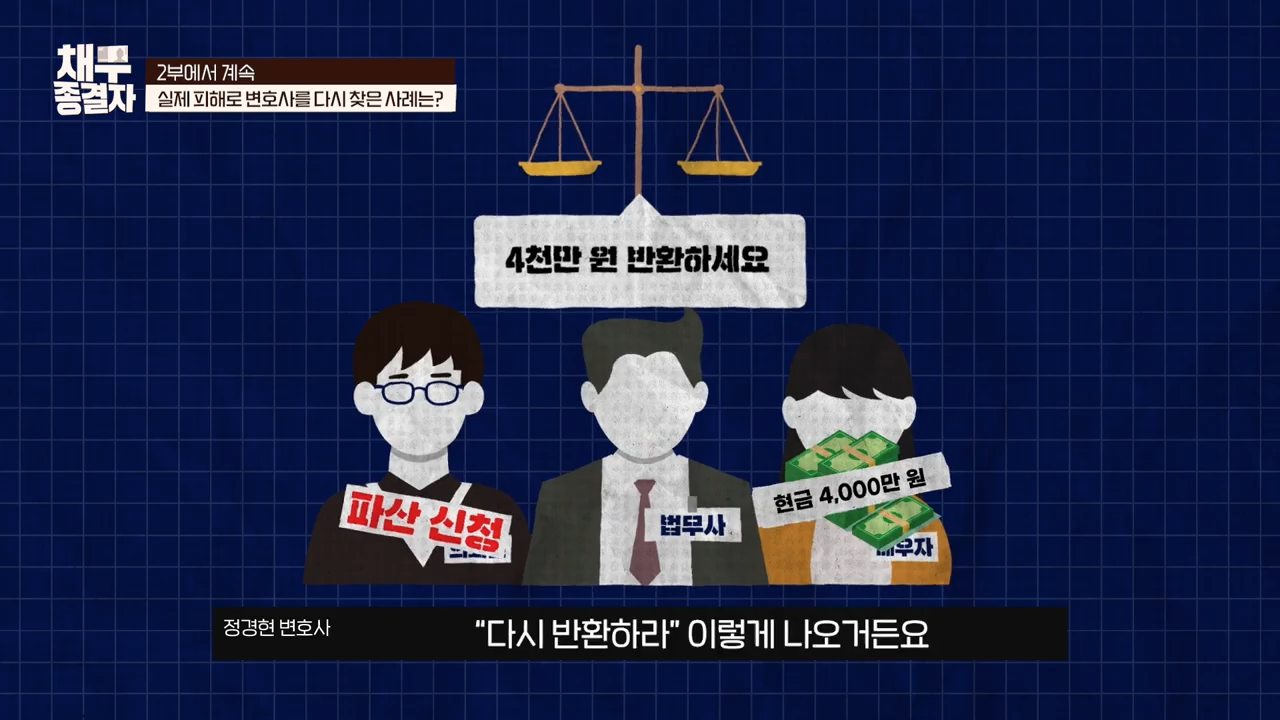

실무 한 장면: “4천만 원 증여, 반환명령 + 형사 리스크”

배우자에게 재산을 넘겼다가 반환명령을 받는 사례, 드물지 않습니다.

채권추심 직전의 이전은 부인·형사(강제집행면탈) 이슈로 직결됩니다.

이 부분을 초기에 통제했어야 했습니다. “몰랐다”로 끝나지 않습니다.

상담신청