법인 [준진공 예납금 지원] 법원이 먼저 감액 제안? 사공연정 변호사 실무 사례

Writer법무법인 스탠다드

Date2026.04.21

본문

https://www.youtube.com/watch?v=XUKyRG2Q5J8

회생을 고민하는 순간, 가장 먼저 막히는 ‘현실적인 문제’

회생 절차를 검토하시는 대표자분들을 상담하다 보면,

가장 먼저 부딪히는 부분이 있습니다.

바로 ‘예납금’입니다.

간이회생의 경우에도 통상적으로 800만 원에서 1,000만 원 정도의 예납금이 발생하는데,

문제는 이 금액이 필요한 시점입니다.

이미 회사의 자금 흐름이 막혀 있고, 운영 자체도 빠듯한 상황에서

수백만 원의 현금을 따로 마련해야 한다는 것은 단순한 비용 문제가 아니라

사실상 회생 절차 진입 자체를 막는 장벽으로 작용하게 됩니다.

실제로 많은 대표자분들이

“지금 상황에서 이 돈을 어떻게 마련하느냐”는 이유로

회생을 고민만 하다가 시기를 놓치는 경우도 적지 않습니다.

이 사건 역시, 예납금이 가장 큰 부담이었습니다

해당 사건에서도 상황은 크게 다르지 않았습니다.

법원에서 산정된 예납금은 약 900만 원이었고,

당시 회사는 이미 자금 경색 상태에 들어가 있었습니다.

이 상황에서 900만 원을 운영 자금에서 바로 지출하게 되면

그 자체로 영업에 직접적인 영향을 줄 수밖에 없는 구조였습니다.

즉, 회생이 필요한 상황이지만

정작 회생을 시작하기 위한 비용조차 부담이 되는,

대표자 입장에서는 매우 현실적인 딜레마에 놓여 있었던 것입니다.

예납금이 부담이라면, 방법이 없는 것은 아닙니다

앞서 말씀드린 것처럼 회생 절차에서 가장 현실적인 장벽은 ‘예납금’입니다.

특히 자금 경색 상태에 있는 기업이라면

수백만 원에서 천만 원에 가까운 예납금을 별도로 마련하는 것이 쉽지 않습니다.

이 때문에 회생이 필요함에도 불구하고

절차 자체를 시작하지 못하는 경우도 상당히 많습니다.

그런데 이런 대표자분들을 위해

???? 실제로 예납금을 지원해주는 제도가 존재합니다.

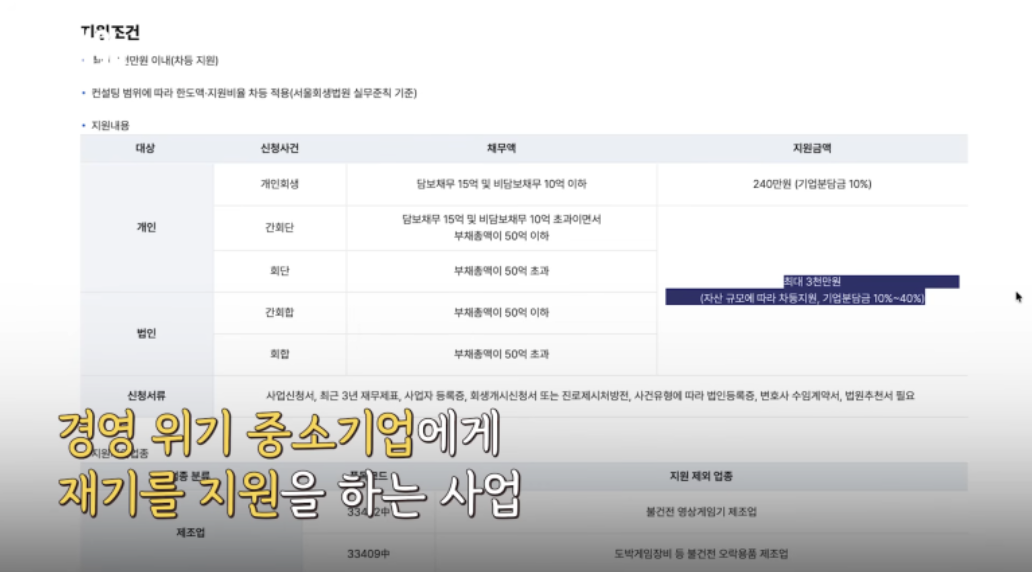

바로 준진공(중소벤처기업진흥공단)의 회생 지원 사업입니다.

기본적으로는 다음과 같은 조건을 충족하는 경우 검토 대상이 됩니다.

-

중소기업에 해당할 것

-

회생 절차를 통해 정상화 가능성이 있을 것

-

일시적인 자금 위기 상황일 것

즉, 이미 사업이 완전히 불가능한 상태라기보다는

???? “구조만 정리되면 살아날 수 있는 기업”이 핵심 대상입니다.

이 부분은 법률 검토와 함께 병행해서 판단하는 것이 중요합니다.

그런데 이 사건에서는, 법원이 먼저 움직였습니다

이 사건에서 주목해야 할 부분은 여기입니다.

통상적으로 예납금 감액은 채무자 측에서 별도로 신청을 해야 하는 절차입니다.

하지만 이 사건에서는 대표자 심문 과정에서 재판부가 먼저

“감액 신청을 해보라”는 취지의 언급을 하게 됩니다.

실무적으로 보면 흔하게 발생하는 상황은 아닙니다.

그만큼 이 사건은

회사의 자금 상황, 회생의 필요성, 그리고 절차 진행의 타당성이

법원에 충분히 설득력 있게 전달된 상태였다고 볼 수 있습니다.

즉, 단순히 “어렵다”는 수준이 아니라

왜 지금 회생이 필요하고, 왜 이 비용이 부담이 되는지에 대한 구조가

명확하게 설명된 결과라고 이해하시면 됩니다.

결국 중요한 것은 ‘돈’이 아니라 ‘설명과 구조’입니다

많은 대표자분들이

“지금 돈이 없어서 회생을 못 한다”고 생각하십니다.

하지만 실제 실무에서는

예납금이 절대적으로 고정된 비용처럼 작동하는 것이 아니라,

상황에 따라 조정이나 감액이 논의되는 경우도 충분히 존재합니다.

물론 모든 사건에서 동일하게 적용되는 것은 아니지만,

자금 경색이 명확하고, 회사의 회생 필요성과 지속 가능성이 설득력 있게 정리된다면

법원 역시 현실적인 판단을 하는 경우가 있습니다.

결국 핵심은

얼마를 낼 수 있느냐가 아니라,

???? 현재 상황을 어떻게 구조적으로 설명하고 접근하느냐에 달려 있습니다.

상담신청