개인 개인회생 신청 전 절대 하지말아야 할 4가지 행동

Writer법무법인 스탠다드

Date2026.05.13

본문

https://www.youtube.com/watch?v=wSC_a9Eds1c&t=251s

개인회생 상담을 하다 보면 정말 자주 듣는 말이 있습니다.

“어차피 회생할 건데, 카드론 조금 더 받아도 되나요?”

“부모님께 빌린 돈 먼저 갚아도 괜찮나요?”

“현금으로 생활비 쓴 건 문제 없겠죠?”

결론부터 말씀드리겠습니다.

개인회생을 준비 중이라면, 신청 직전의 행동 하나가 변제금을

수백만 원 올리거나 사건 자체를 기각시킬 수 있습니다.

법원은 단순히 현재 빚만 보는 것이 아닙니다.

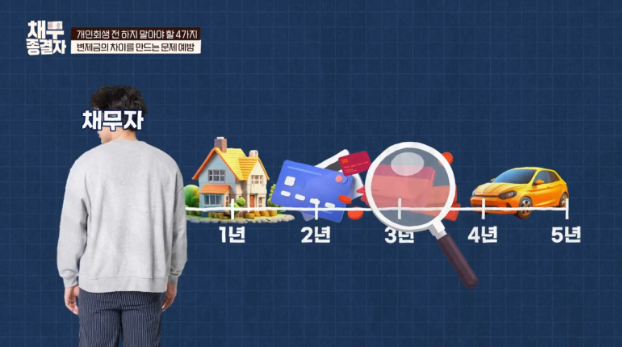

최근 1년에서 길게는 5년 동안의 금융거래를 모두 살펴봅니다.

오늘은 실무상 가장 많이 문제가 되는 4가지를 말씀드리겠습니다.

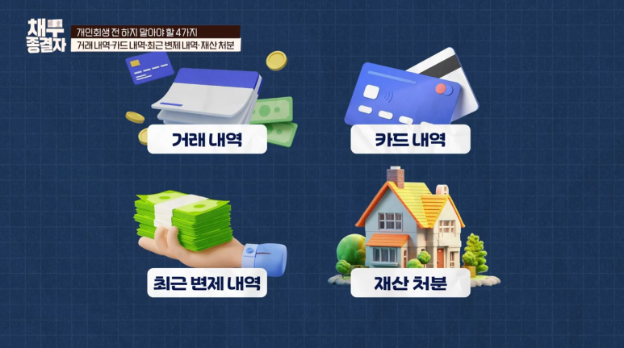

1. 이유를 설명할 수 없는 큰 금액의 입출금

법원은 최근 1~2년간의 계좌 거래 내역을 요구합니다.

그리고 보통 50만 원 이상 입출금 내역에 대해 다음과 같이 묻습니다.

“이 돈은 어디에 사용하셨습니까?”

문제는 현금 인출입니다.

예를 들어,

300만 원 현금 인출

사용처 증빙 없음

설명도 불명확

이 경우 법원은 이렇게 판단할 수 있습니다.

“아직 가지고 있는 재산 아닌가요?”

즉, 숨겨둔 재산으로 보아 청산가치에 반영될 수 있습니다.

대표님이 꼭 기억하실 점

생활비로 사용했다면 괜찮을 수 있습니다.

하지만 사용 흐름을 설명할 수 있어야 합니다.

2. 개인회생 직전 카드론·현금서비스

가장 위험한 행동입니다.

회생을 결심한 뒤에

- 카드론

- 현금서비스

- 신규 대출

수천만 원을 조달하는 경우가 있습니다.

“어차피 회생하면 일부 탕감되니까 괜찮겠지”라고 생각하실 수 있습니다.

하지만 법원의 판단은 다릅니다.

① 사기성 채무로 판단될 수 있습니다

상환할 의사가 부족한 상태에서 대출을 받았다면

사기성 채무로 의심받을 수 있습니다.

② 과소비로 보일 수 있습니다

짧은 기간 동안 고액 대출을 받고 모두 사용했다면

과도한 소비로 판단되어 사건이 기각될 수 있습니다.

③ 특정 채무가 회생 대상에서 제외될 수 있습니다

일부 채권은 조정 대상에서 제외될 가능성도 있습니다.

3. 부모님·형제·지인에게 먼저 돈 갚기

“가족에게 빌린 돈인데 먼저 갚아도 되지 않나요?”

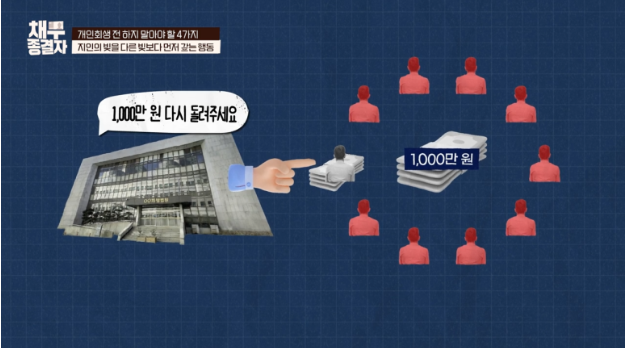

많은 분들이 당연하다고 생각하시지만, 법원은 이를 편파변제로 볼 수 있습니다.

편파변제란?

모든 채권자에게 공평하게 배분되어야 할 돈을

특정인에게만 먼저 지급하는 행위입니다.

예를 들어,

- 가진 돈 1,000만 원

- 채권자 10명

- 부모님에게만 1,000만 원 지급

이 경우 나머지 채권자들이 불리해집니다.

결과적으로,

- 지급한 금액이 재산으로 다시 반영되거나

- 받은 사람이 반환해야 하거나

- 변제금이 증가할 수 있습니다

부모님께 드린 생활비는?

정기적으로 소액의 용돈을 드린 경우라면

실제 생활 패턴을 통해 설명 가능한 경우가 많습니다.

다만 갑자기 큰 금액이 송금되었다면 문제가 될 수 있습니다.

4. 자동차·부동산 처분

법원은 보통 최근 5년간의 재산 처분 내역을 확인합니다.

대상은 다음과 같습니다.

- 자동차

- 부동산

- 고가 자산

문제되는 사례

- 자동차를 팔고 돈 사용처를 설명하지 못함

- 가족에게 무상 증여

- 헐값 처분

이 경우 법원은 해당 재산을 여전히 보유한 것으로 간주할 수 있습니다.

결국 청산가치가 증가하고 변제금도 올라갑니다.

왜 이런 작은 행동이 중요한가요?

개인회생은 단순히 서류를 제출하는 절차가 아닙니다.

법원은 최근 수년간의 경제활동을 법률적으로 평가합니다.

- 본인은 대수롭지 않게 생각했던 행동

- 기억조차 나지 않는 거래

- 가족 간 송금

이 모두 변제금에 큰 영향을 줄 수 있습니다.

AI로 계산한 변제금, 믿어도 될까요?

최근 AI나 자동 계산기로 예상 변제금을 확인하시는 분들이 많습니다.

하지만 실제 사건은 단순 공식으로 계산되지 않습니다.

- 카드 사용 내역

- 편파변제 여부

- 재산 처분

- 소명 가능성

이런 요소에 따라 결과가 크게 달라집니다.

따라서 “회생 가능”이라는 단순 결과만 믿고 진행하는 것은 위험할 수 있습니다.

변호사의 역할은 신청이 아니라 위험 제거입니다

실무상 중요한 것은 “회생이 되느냐”보다

얼마를 부담해야 하고, 그 금액을 실제로 감당할 수 있느냐입니다.

상담신청