개인 개인회생 전 배우자에게 보증금 이체 .. 문제가 될까?

Writer법무법인 스탠다드

Date2026.05.15

본문

개인회생은 인가보다, 끝까지 갚을 수 있는 변제계획이 더 중요합니다.

https://www.youtube.com/watch?v=sVPtyOiHPVQ

사건

개인회생을 준비하다 보면

신청 전에 했던 행동 하나가 큰 문제가 되는 경우가 있습니다.

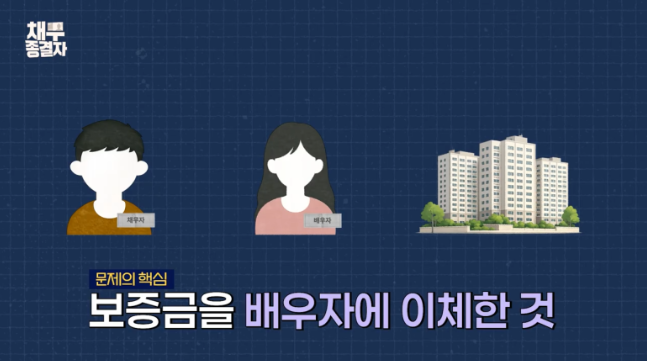

채무자는 회생 신청 전,

임대차보증금 명목의 돈 약 4,800만 원을 배우자에게 이체했습니다.

채권자들의 압박이 두려웠고,

새로운 임대차계약을 배우자 명의로 체결하기 위한 목적이었습니다.

하지만 법원은 이 부분을 문제 삼았습니다.

“배우자에게 돈을 넘긴 것은 재산 처분행위다.”

“그 금액을 청산가치에 반영해야 한다.”

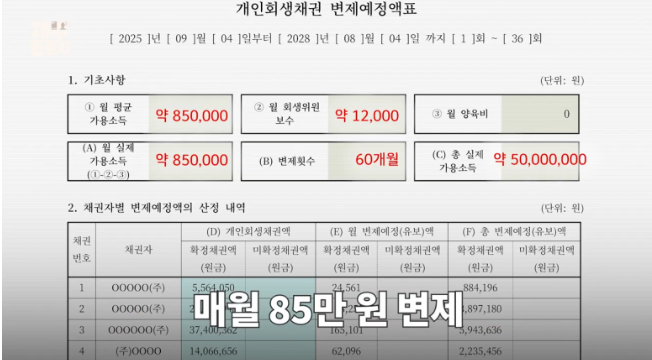

이렇게 보면 의뢰인은 약 4,800만 원을 추가로 변제해야 하는 상황이었습니다.

월 소득이 약 250만 원인 상황에서

60개월 동안 매달 약 85만 원을 변제해야 할 수도 있었습니다.

문제는 단순히 인가를 받는 것이 아니었습니다.

그 변제금을 실제로 감당할 수 있느냐가 핵심이었습니다.

법적 쟁점

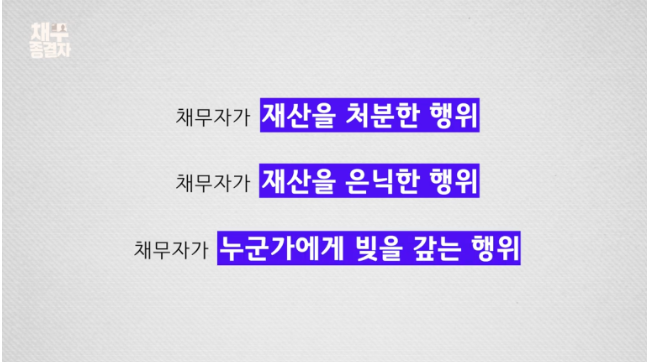

회생 신청 전 재산을 처분하거나,

누군가에게 돈을 이체하거나,

특정 채권자에게 먼저 갚는 행위는

법원에서 엄격하게 봅니다.

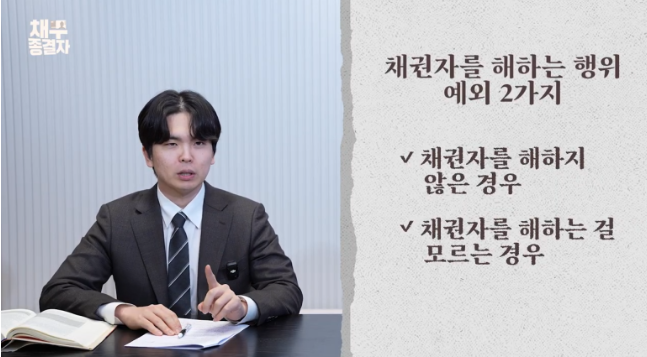

특히 배우자처럼 특수관계인에게 돈이 이동한 경우에는

채권자를 해하는 행위였다고 추정될 수 있습니다.

그래서 단순히

“몰랐습니다.”

“일부러 그런 게 아닙니다.”

라고 주장하는 것만으로는 부족합니다.

입증 책임이 채무자에게 있기 때문입니다.

해결 논리

이 사건의 핵심은 돈의 목적이었습니다.

해당 금액은 단순히 배우자에게 넘긴 돈이 아니라,

실제 거주를 위한 임대차보증금이었습니다.

더 중요한 점은,

채무자가 직접 임대차계약을 체결했더라도

소액임대차보증금에 해당한다면

회생 절차에서 재산으로 보지 않을 수 있다는 점입니다.

즉, 원래 채무자 명의로 계약했어도

보호받을 수 있었던 재산이라는 것입니다.

따라서 배우자에게 이체했다는 이유만으로

채권자를 해한 행위라고 볼 수 없고,

채권자를 해한다는 인식도 있었다고 보기 어렵다는 논리로 반박했습니다.

결국 이 주장이 받아들여지면서

불필요하게 높아질 수 있었던 변제금을 줄일 수 있었습니다.

개인회생에서 중요한 것은

그냥 인가를 받는 것이 아닙니다.

대표님이 실제로 감당할 수 있는 변제계획으로

인가를 받는 것.

그리고 끝까지 변제해서 면책까지 가는 것.

그것이 진짜 성공적인 개인회생입니다.

상담신청