개인 개인회생 직전 절대 하지말아야 할 4가지

Writer법무법인 스탠다드

Date2026.05.18

본문

“급한 마음에 한 행동이, 회생 자체를 어렵게 만들 수 있습니다.”

https://www.youtube.com/watch?v=o8SV2DgtRIQ&t=19s

오늘은 개인회생 신청 직전에 절대 하지 말아야 할 4가지를 말씀드리겠습니다.

개인회생을 결심하셨다면, 그 순간부터는 행동 하나하나가 중요합니다.

실제로 상담을 하다 보면 가장 안타까운 경우가 있습니다.

“조금만 더 버텨보려고 했을 뿐인데…”

“가족에게 피해 주기 싫어서 재산을 옮겼을 뿐인데…”

좋은 의도로 한 행동이 오히려 개인회생 절차를 어렵게 만드는 경우입니다.

심하면 월 변제금이 수천만 원 늘어나기도 하고,

아예 신청 자체가 기각되기도 합니다.

1. 막판 카드론·대출 받기

“한 번만 더 버텨보자”가 가장 위험합니다

사업을 하다 보면 이런 생각이 듭니다.

- 카드론으로 급한 돈을 마련할까?

- 현금서비스로 이번 달만 버텨볼까?

- 대출 하나 더 받아서 독촉을 막아볼까?

하지만 개인회생에서는 최근에 받은 대출금이 그대로 문제 됩니다.

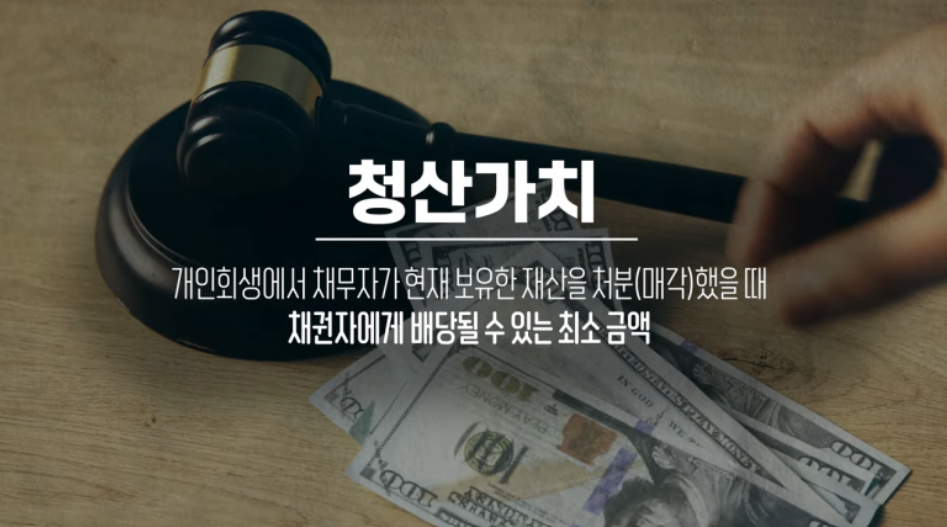

왜 문제가 될까요?

법원은 청산가치를 기준으로 변제금을 계산합니다.

쉽게 말하면,

“지금 파산하면 채권자들이 받을 수 있는 금액”입니다.

예를 들어,

신청 직전에 1,800만 원을 추가로 대출받았다면,

그 금액이 청산가치에 반영될 수 있습니다.

그 결과

- 월 변제금 증가

- 총 변제액 증가

- 최근 대출금 사용처 소명 요구

사용처를 설명하지 못하면

숨긴 재산이 있다고 의심받을 수 있습니다.

2. 신용카드 한도까지 사용하기

“어차피 못 갚을 건데…”라는 생각이 위험합니다

개인회생을 준비하면서

카드를 한도까지 사용하는 경우가 있습니다.

그러나 법원은 최근 카드 사용 내역을 매우 꼼꼼히 확인합니다.

- 해외여행

- 명품 구매

- 유흥비

- 고가 소비

이런 내역은 사치·과소비·재산 탕진 행위로 평가될 수 있습니다.

결과는?

- 변제금 증가

- 법원의 부정적 판단

- 심한 경우 신청 기각

신청을 결심했다면

카드는 최소한의 생활비 용도로만 사용하는 것이 안전합니다.

3. 재산을 가족 명의로 이전하기

가장 위험한 행동입니다

많은 분들이 이렇게 생각합니다.

“집이나 자동차를 배우자 명의로 돌려놓으면 괜찮지 않을까?”

결론부터 말씀드리면,

절대로 하지 않으셔야 합니다.

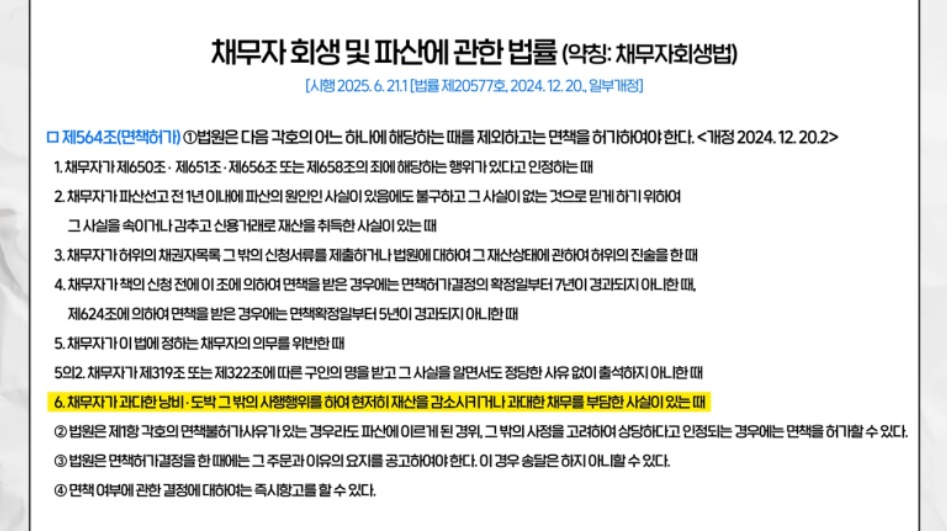

법원은 최근 2년, 길게는 5년 동안의 재산 변동을 확인합니다.

확인 대상은 다음과 같습니다.

- 부동산

- 자동차

- 전세보증금

- 예금

- 보험

- 주식

- 가상자산(코인)

- 가족 간 거래 내역

적발되면 어떻게 될까요?

- 이전한 재산을 본인 재산으로 간주

- 청산가치에 반영

- 재산 은닉으로 판단

- 개인회생 기각 가능

채권자가 사해행위취소소송을 제기하면

이미 넘긴 재산도 다시 되돌려질 수 있습니다.

4. 서류 제출 지연 누락

“조금 늦게 내면 괜찮겠지?” 아닙니다

개인회생 절차에서 의외로 가장 많이 발생하는 실수입니다.

법원은 보정명령을 통해 추가 서류 제출을 요구합니다.

보통 7일~20일 정도의 기한이 주어집니다.

이 기한을 지키지 않으면 법원은 이렇게 판단할 수 있습니다.

- 숨기는 것이 있는 것 아닌가?

- 성실하지 않은 채무자인가?

결국 신청이 기각될 수 있습니다.

개인회생 전 반드시 기억해야 할 4가지

- 카드론·대출 추가로 받지 않기

- 신용카드 한도까지 사용하지 않기

- 재산을 가족 명의로 이전하지 않기

- 법원이 요구한 서류를 제때 제출하기

변호사의 조언

개인회생은 단순히 빚을 줄여주는 제도가 아닙니다.

법원이 가장 중요하게 보는 것은 단 하나입니다.

“이 채무자가 성실하게 절차에 협조하고 있는가?”

상담신청