법인 AI 시대, IT 법인이 가장 먼저 확인해야 할 재무제표 속 4가지 위험 신호

Writer법무법인 스탠다드

Date2026.05.28

본문

매출은 늘었는데 왜 망할까?

IT법인 대표가 꼭 봐야 할 재무 위험 신호 4가지

https://www.youtube.com/watch?v=VeLoxuQUO_E&t=2s

요즘 IT 법인 대표님들 정말 많이 힘드십니다.

프로젝트는 계속 돌아가고 있고

수주도 어느 정도 유지되고 있는데

정작 월말만 되면 통장이 바닥나는 경우가 많습니다.

직원 급여 지급하고 나면 남는 돈이 없고,

AI 등장 이후 기존 개발 용역 단가까지 무너지면서

“매출은 있는데 왜 회사가 점점 힘들어질까?”라는 질문을 하시는 대표님들이 많습니다.

실제로 법원에서도 이런 회사를 자주 봅니다.

재무제표상 매출은 멀쩡한데 결국 문을 닫게 되는 IT 법인들입니다.

오늘은 IT 법인이 무너지기 전에 반드시 체크해야 하는

재무제표 속 4가지 위험 신호를 말씀드리겠습니다.

1. 인건비율이 70%를 넘고 있다면

IT업은 제조업과 다릅니다.

공장이나 원자재보다

“사람”이 가장 큰 원가입니다.

실제로 많은 IT 법인은

전체 비용의 70~80%가 인건비로 구성됩니다.

그래서 반드시 봐야 하는 숫자가 바로

‘인건비율’입니다.

계산은 간단합니다.

인건비 ÷ 매출

만약 인건비율이 70%를 넘기 시작한다면

매출이 늘어나도 회사에 남는 돈은 거의 없다는 뜻입니다.

특히 IT 법인은

수주가 없는 달에도 고정 인건비가 계속 나가는 구조가 가장 위험합니다.

현실적인 해결 방법

- 핵심 인력과 프로젝트 인력을 분리하기

- 외주 활용 구조 재정비하기

- 프로젝트별 실제 수익성 계산하기

대표님들이 가장 많이 놓치는 부분이 바로 이것입니다.

“매출이 큰 프로젝트 = 좋은 프로젝트” 가 아닙니다.

투입 인건비 대비 적자인 프로젝트가

회사를 조금씩 갉아먹고 있는 경우가 많습니다.

2. 손익계산서는 흑자인데 통장은 비어 있다면

이건 IT업에서 정말 흔한 상황입니다.

왜 이런 일이 생길까요?

IT 프로젝트는

계약 완료 시점에 매출로 잡히지만

실제 돈은 검수 이후 몇 달 뒤 들어오는 경우가 많기 때문입니다.

즉, 장부상 이익과 실제 현금이 완전히 다를 수 있습니다.

그래서 반드시 봐야 하는 게

‘영업활동 현금흐름’입니다.

이 숫자가 계속 마이너스라면

회사는 실제 현금 부족 상태일 가능성이 높습니다.

대표님들이 바로 해야 하는 조치

① 계약금(선금) 비율 높이기

선금 비율 하나만 바뀌어도

회사의 현금 흐름은 완전히 달라집니다.

특히 신규 거래처 프로젝트를

선금 없이 진행하는 구조는 매우 위험합니다.

② 유지보수·구독형 매출 만들기

프로젝트형 매출은

끝나는 순간 매출도 끊깁니다.

반면 유지보수 계약은

매달 현금이 들어오는 구조입니다.

AI 시대에는 특히

일회성 SI보다 반복 매출 구조를 만드는 회사가 살아남을 가능성이 높습니다.

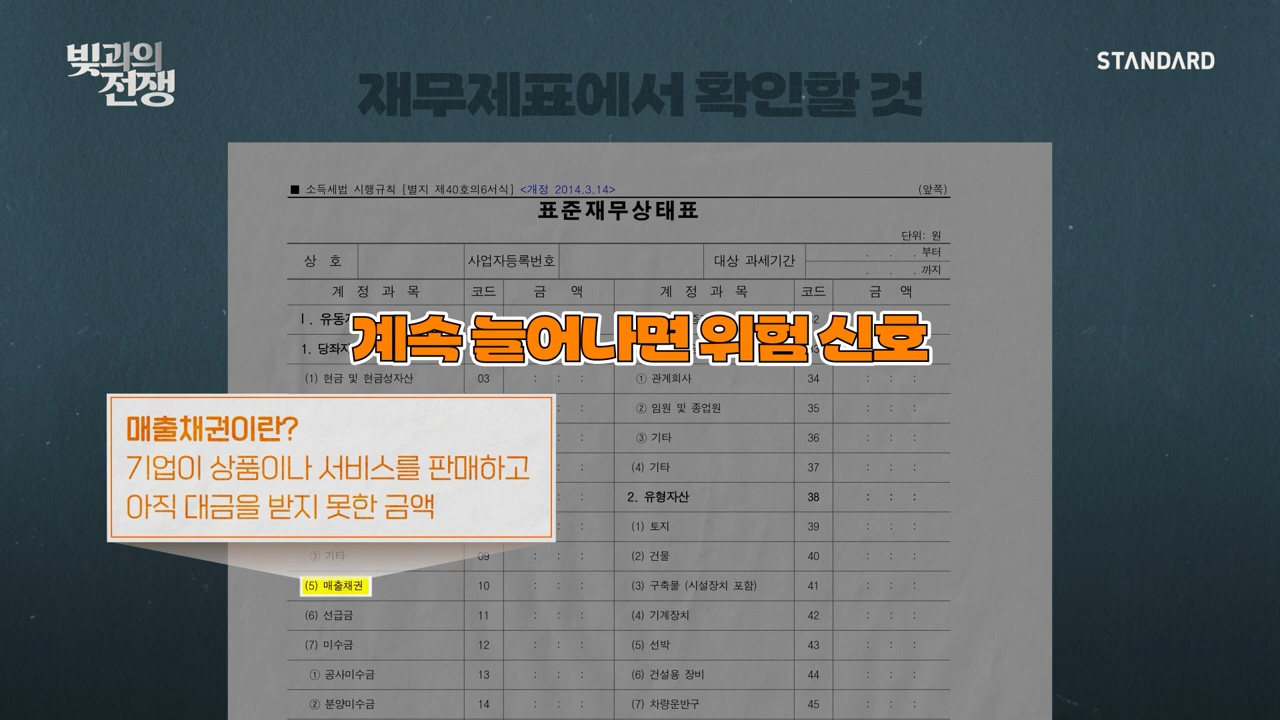

3. 매출채권이 계속 쌓이고 있다면

세 번째는 DSO(매출채권회수일수)입니다.

쉽게 말하면

“매출을 실제 현금으로 받기까지 걸리는 시간”입니다.

IT업은 공공기관이나 대기업 프로젝트 비중이 높다 보니

돈을 늦게 받는 경우가 정말 많습니다.

문제는 그동안 직원 월급은 계속 나간다는 점입니다.

대표님 입장에서는

“돈 받을 건 많다”라고 느끼는데

정작 회사 통장에는 현금이 없는 상태가 되는 겁니다.

DSO가 길어질 때 반드시 해야 하는 것

① 매출채권을 기간별로 정리하기

- 30일 이내

- 60일 이내

- 90일 이상

이렇게 나눠보면

어디서 돈이 막히는지 바로 보입니다.

특히 90일 이상 채권은

대표님이 직접 회수 움직임을 시작하셔야 합니다.

시간이 갈수록 회수 가능성이 낮아지기 때문입니다.

② 팩토링 검토하기

이미 발생한 매출채권을 담보로

운전자금을 확보하는 방식입니다.

신용보증기금, 기술보증기금, 중진공 등을 통해

활용 가능한 경우도 많습니다.

4. 지금 현금으로 몇 달 버틸 수 있습니까?

마지막은 런웨이(Runway)입니다.

대표님 회사가

현재 보유 현금만으로 몇 달 생존 가능한지를 보는 숫자입니다.

계산은 간단합니다.

보유 현금 ÷ 월 평균 현금 소진액

예를 들어

현금 5억 원이 있고

매달 1억 원씩 지출된다면

런웨이는 5개월입니다.

런웨이가 6개월 이하라면

이 시점부터는

“버티기”보다 “선택”의 문제입니다.

- 추가 투자 유치

- 정책자금 신청

- 구조조정

- 법인회생 검토

이런 결정들을 미리 해야 합니다.

많은 대표님들이 공통적으로 하시는 말씀이 있습니다.

“6개월만 더 빨리 알았어도 선택지가 있었을 텐데…”

런웨이가 완전히 소진된 뒤에는

회생이 아니라 파산 외에는 방법이 남지 않는 경우도 많습니다.

IT 법인은 “매출”보다 “현금 흐름”이 중요합니다

IT업은 겉으로는 멀쩡해 보이다가

어느 날 갑자기 무너지는 경우가 많습니다.

왜냐하면

문제는 손익계산서보다

현금 흐름에서 먼저 나타나기 때문입니다.

- 인건비율

- 영업활동 현금흐름

- DSO

- 런웨이

이 네 가지 숫자는

대표님 회사의 생존 가능성을 가장 먼저 보여주는 지표입니다.

그리고 아직 런웨이가 남아 있다면

법인회생을 통해

핵심 인력과 기술을 지키면서 회사를 재정비할 기회도 남아 있을 수 있습니다.

지금 숫자를 외면하면

나중에는 선택 자체가 사라질 수 있습니다.

상담신청