개인 개시결정까지 단 3개월, “신속 개시결정”의 결정적 이유

Writer법무법인 스탠다드

Date2026.06.15

본문

채무 9억 원 법인대표 개인회생 성공사례 | 3개월 만에 개시결정

https://www.youtube.com/watch?v=wcuP3hl2fhY

이번 사건의 의뢰인은 법인을 운영하던 대표이사였습니다.

사업 운영 과정에서 발생한 채무가

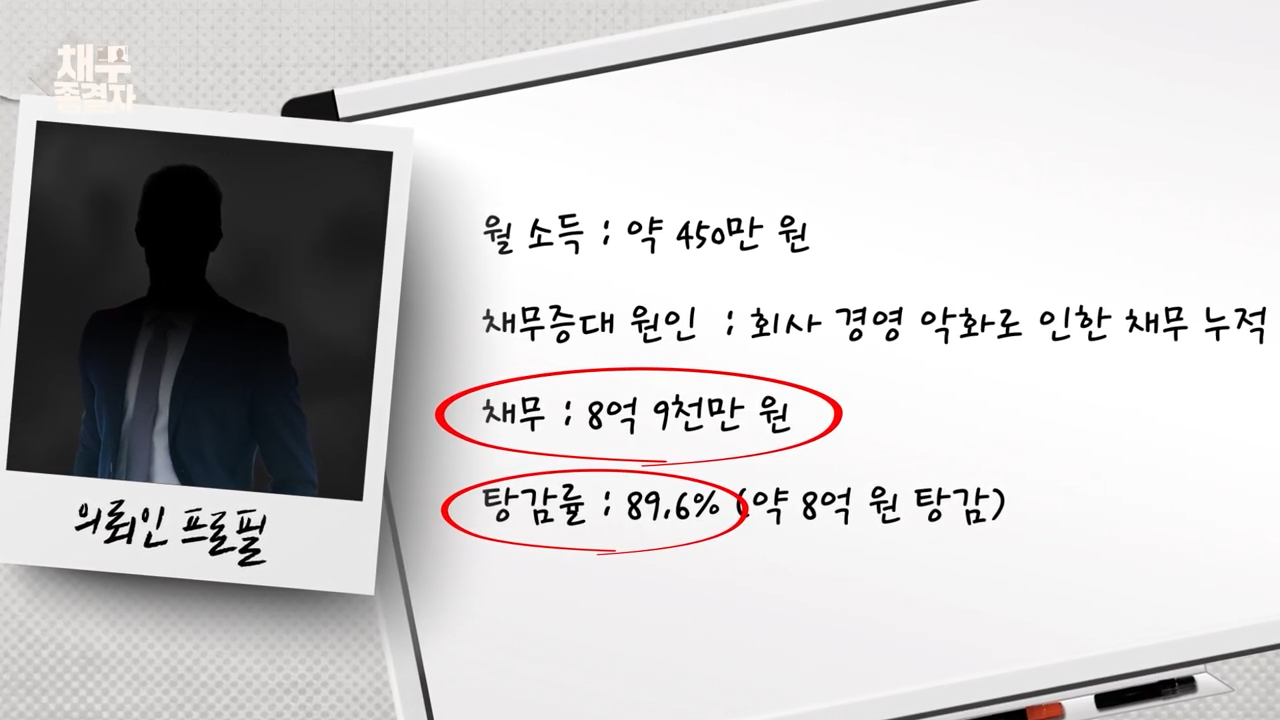

대표 개인에게도 집중되면서 총 채무액은 약 9억 원에 이르렀습니다.

문제는 채무 규모가 개인회생 신청 한도에 매우 근접해 있었다는 점입니다.

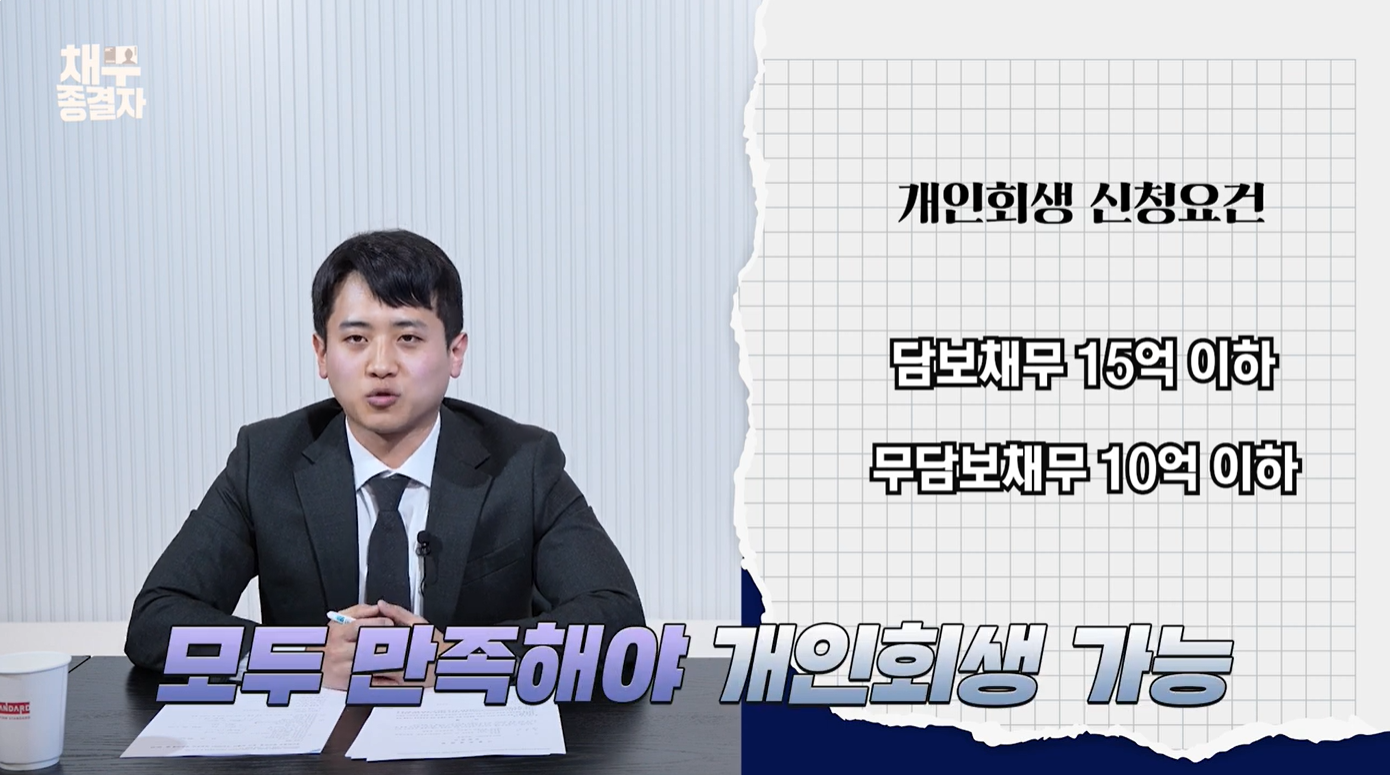

개인회생은 무담보채무 10억 원 이하, 담보채무 15억 원 이하의 요건을 충족해야 신청할 수 있는데, 의뢰인의 경우 이미 무담보채무가 10억 원에 가까운 상황이었습니다.

연체이자까지 계속 증가하고 있었기 때문에 신속한 대응이 반드시 필요한 사건이었습니다.

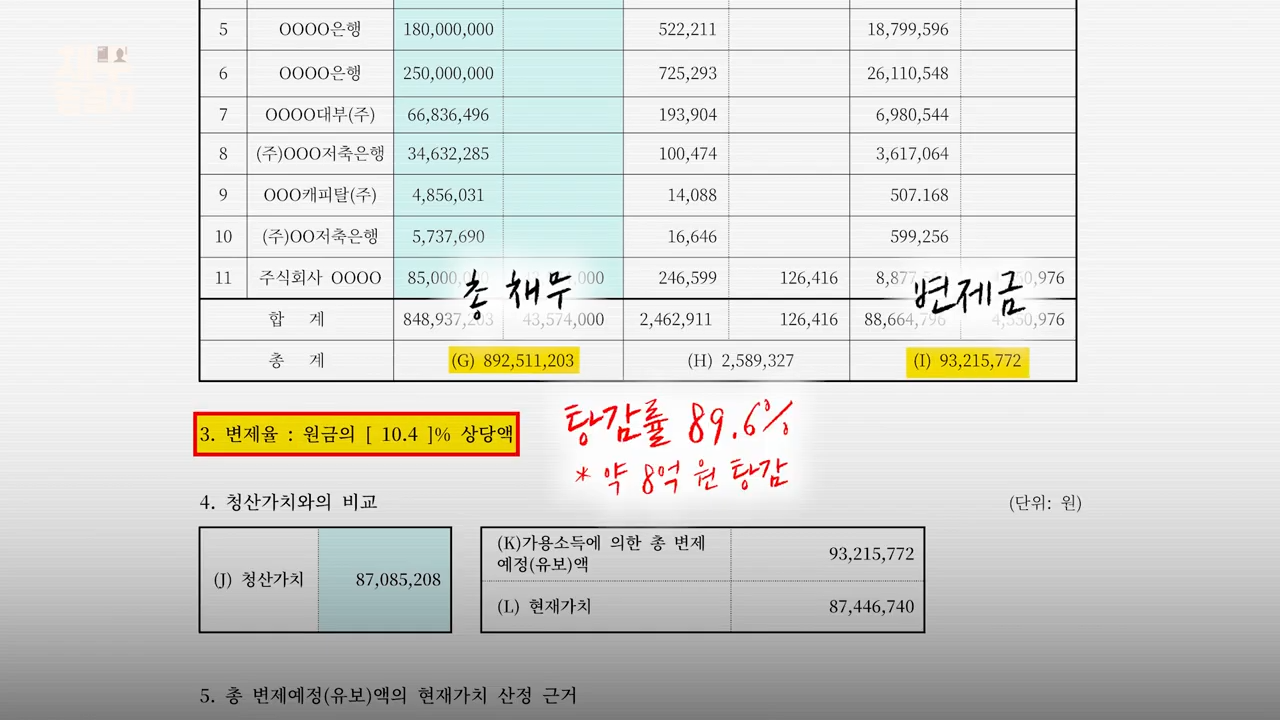

최종적으로 의뢰인은 개인회생 개시결정을 받았으며 약 9억 원의 채무 중 약 8억 원이 조정되어 변제율 약 10% 수준의 변제계획안을 인정받을 수 있었습니다.

주요 쟁점

1. 개인회생 신청 가능 여부

채무가 많은 대표자 사건에서 가장 중요한 변수는 채무 규모입니다.

특히 개인회생 신청 한도에 근접한 경우에는 시간이 지날수록

연체이자와 지연손해금이 누적되어 신청 요건을 초과할 위험이 있습니다.

만약 무담보채무가 10억 원을 초과하게 되면

개인회생이 아닌 일반회생 절차를 검토해야 할 수 있습니다.

일반회생은 변제기간이 길고 채권자 동의가 중요한 변수로 작용하기 때문에

대표자에게 상당한 부담이 될 수 있습니다.

따라서 본 사건에서는 무엇보다 신속한 접수가 중요했습니다.

2. 법인회생과 개인회생의 연계 문제

의뢰인은 법인회생 절차도 함께 진행해야 하는 상황이었습니다.

법인대표의 경우 회사 재산과 대표 개인의 재산, 소득 구조가 밀접하게 연결되어 있기 때문에 개인회생 재판부에서도 법인 관련 자료를 지속적으로 요구하는 경우가 많습니다.

실제로 법인회생 사건과 개인회생 사건은 서로 다른 재판부에서 진행되기 때문에

법원은 법인회생 관련 자료를 별도로 제출하도록 보정권고를 하는 경우가 많습니다.

이 과정에서 자료 확보가 늦어지거나 제출이 누락되면

절차가 상당 기간 지연될 수 있습니다.

3. 대표자의 소득 및 재산 산정 문제

법인대표의 개인회생에서는 일반 급여소득자보다 훨씬 많은 검토가 이루어집니다.

법원은 회사 재무제표, 손익계산서, 회계장부 등을 토대로

대표자의 실제 소득과 재산 상황을 검토합니다.

경우에 따라서는 법인 자산이나 법인의 이익을 대표자의 청산가치 또는

소득으로 반영해야 한다는 보정권고가 내려질 수도 있습니다.

따라서 이러한 부분에 대한 정확한 소명이 매우 중요합니다.

법무법인 스탠다드의 대응

본 사건은 법인회생과 개인회생을 동시에 진행한 사례였습니다.

스탠다드는 각 절차를 별도로 접근하지 않고 하나의 사건으로 통합하여 검토하였습니다.

개인회생 재판부에서 법인회생 관련 자료를 요청할 경우

즉시 제출할 수 있도록 자료를 체계적으로 관리하였고,

양 절차 간 발생할 수 있는 정보 누락이나 커뮤니케이션 문제를 최소화하였습니다.

또한 법원에서 문제 삼을 수 있는 대표자의 소득 및 재산 관련 사항에 대해서도

재무자료와 회계자료를 근거로 적극적으로 소명하였습니다.

그 결과 추가적인 절차 지연 없이 사건을 신속하게 진행할 수 있었습니다.

결과

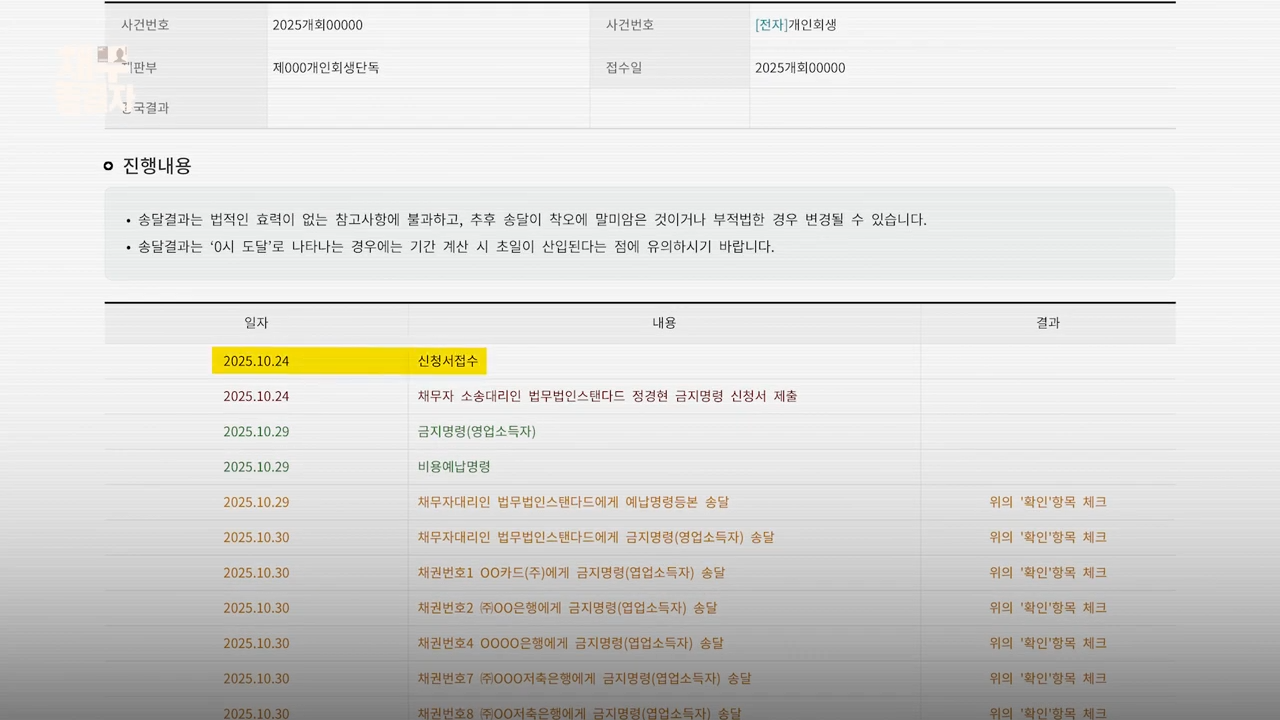

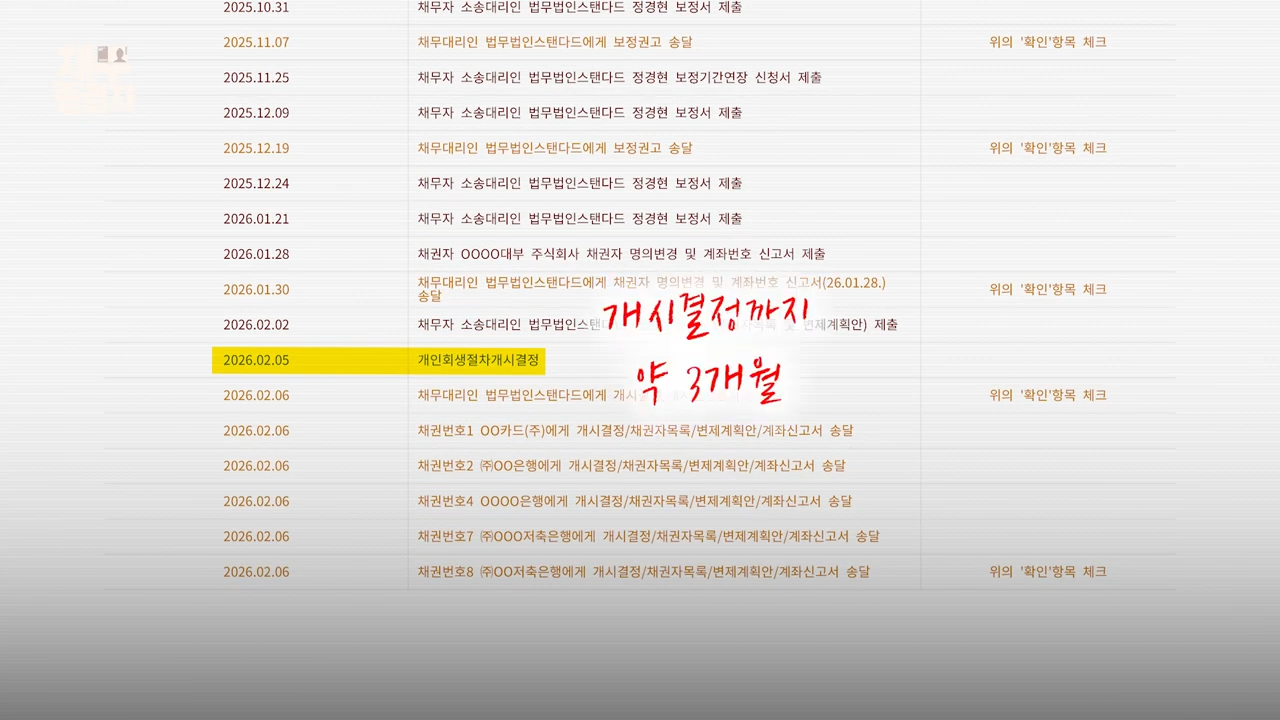

- 신청 시기 : 2025년 10월

- 개시결정 : 2026년 2월

- 소요 기간 : 약 3개월

- 총 채무액 : 약 9억 원

- 조정 채무액 : 약 8억 원

- 변제율 : 약 10%

개인회생 신청 한도에 근접한 상황에서도

신속한 접수와 적절한 대응을 통해 개시결정을 받을 수 있었던 사례입니다.

법인대표 개인회생, 시기가 가장 중요합니다

법인대표의 개인회생은 일반적인 개인회생 사건과는 다릅니다.

회사 재무상황, 법인회생 진행 여부, 대표자의 소득 구조, 청산가치 산정 등 다양한 요소가 동시에 검토됩니다.

특히 채무 규모가 개인회생 신청 한도에 근접한 경우에는 대응 시기에 따라 개인회생 자체가 어려워질 수도 있습니다.

법인회생과 대표자 개인회생을 함께 고민하고 계신다면, 두 절차를 종합적으로 검토할 수 있는 저희 법무법인 스탠다드와 함께 진행하시기 바랍니다.

상담신청