법인 창고에 재고가 쌓이는 회사, 가장 먼저 봐야 할 숫자

Writer법무법인 스탠다드

Date2026.07.13

본문

팔리지 않은 재고가 쌓이고 있다면 재고자산회전율부터 확인하세요.

악성 재고 정리와 매출채권 회수

창고에 물건이 쌓이고 있다면, 이 숫자부터 보십시오

경영이 어려워지는 회사에는 공통된 장면이 있습니다.

팔리지 않은 물건이 창고에 조용히 쌓여가는 것입니다.

이 상황에서 대표님이 가장 먼저 확인하셔야 할 숫자가 있습니다.

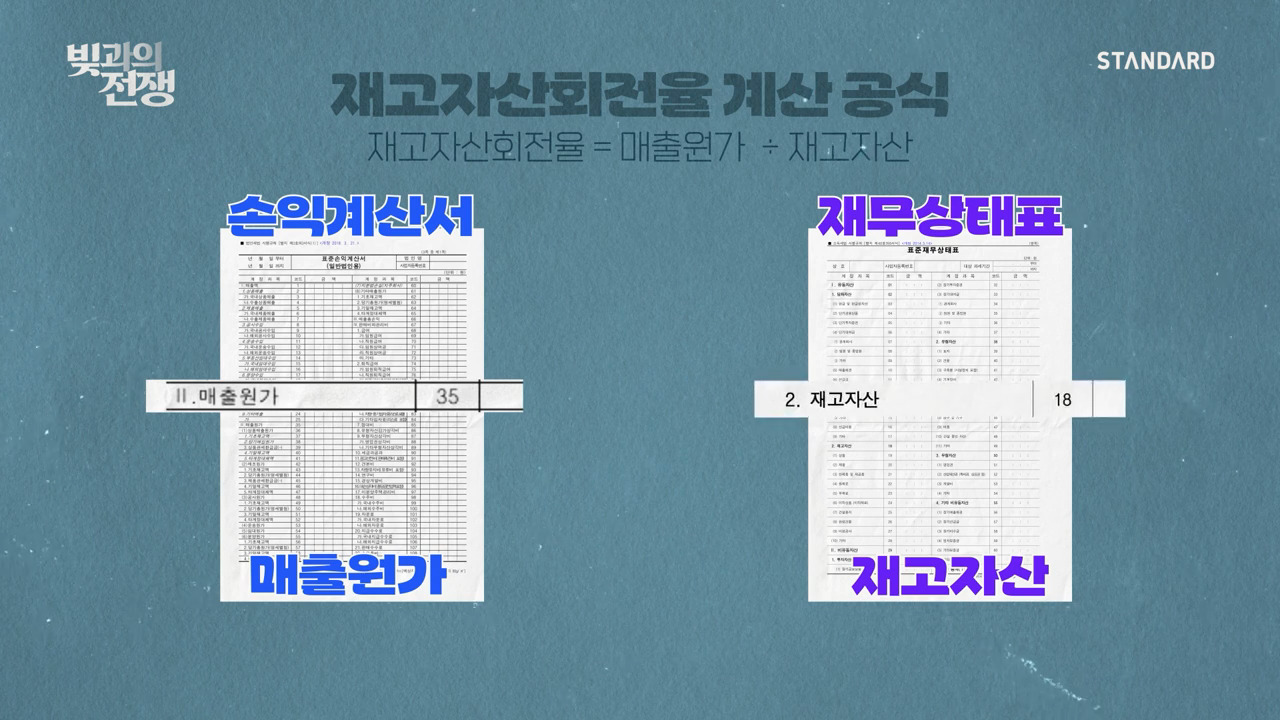

바로 재고자산회전율입니다.

계산법은 간단합니다.

손익계산서의 매출원가를 재무상태표의 재고자산으로 나누면 됩니다.

이 숫자가 작년보다 줄었다면, 재고가 쌓이고 있다는 명확한 신호입니다.

재고는 자산처럼 보이지만, 사실은 부채입니다

재고가 쌓이면 어떤 일이 생길까요?

창고 임대료, 보험료, 관리비, 인건비가 그대로 다 나갑니다.

재무제표상 재고는 '자산'으로 기록되지만, 실제로는 현금을 묶어두는 부채에 가깝습니다. 물건이 창고에 있는 동안 회사의 돈은 움직이지 못합니다.

해법 ① 악성 재고는 과감히 정리하십시오

6개월 이상 팔리지 않은 품목은 원가 이하로라도 털어내는 것이 낫습니다.

"손해 보고 어떻게 파느냐"고 하실 수 있지만, 창고에 두는 순간에도 비용은 계속 붙습니다. 늦게 정리할수록 손실은 커집니다.

해법 ② 매출채권 회수 기일을 점검하십시오

재무상태표의 매출채권이 작년보다 늘었다면, 받아야 할 돈을 못 받고 있다는 뜻입니다.

외상 거래를 줄이고 현금 회수를 앞당기는 것만으로도 회사의 숨통이 트일 수 있습니다.

재고와 매출채권, 이 두 항목만 제대로 관리해도 현금흐름은 달라집니다.

상담신청