개인 신용카드 연체, 현명하게 대처하는 방법

Writer법무법인 스탠다드

Date2025.07.08

본문

안녕하세요 회생파산연구소 이서영 변호사입니다.

신용카드 연체는 누구에게나 발생할 수 있는 문제이지만,

어떻게 대처하느냐에 따라서 그 결과는 크게 달라질 수 있습니다.

카드 대금 연체 시 카드사의 독촉에 어떻게 대응 해야하는지를 살펴보고,

더 나아가 감당하기 채무를 조정하는 근본적인 방법에 대해서도 다뤄보겠습니다.

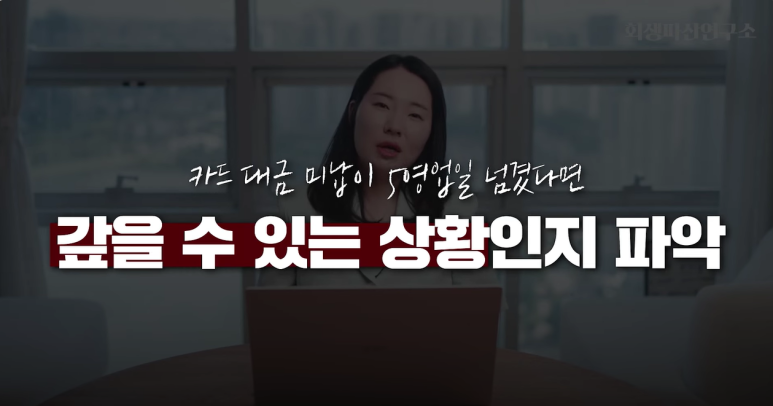

연체 초기, 5영업일 이내의 가벼운 독촉

신용카드 연체가 시작되면 처음 5영업일 이내에는 비교적 가벼운 독촉 문자를 받게 됩니다.

이 시기에는 아직 큰 문제가 발생하지 않았으므로, 최대한 빠르게 연체금을 해결하는 것이 중요합니다.

하지만 5영업일이 지나면 카드사로부터 본격적인 독촉 전화가 오기 시작하며, 이때부터는 적극적인 대응이 필요합니다.

독촉 전화, 피하면 안됩니다.

카드사로부터 독촉 전화가 오기 시작하면, 이를 회피하지 말고

반드시 받아서 현재 상황을 설명하고 언제까지 납부할 수 있을지 명확하게 알려야 합니다.

전화를 받지 않으면 카드사 직원이 집이나 직장으로 찾아올 수 있으며, 이는 불법 추심이 아닙니다.

카드사는 연락이 계속 닿지 않을 경우 방문 독촉을 할 수 있으며,

연체 정보를 다른 금융사와 공유하여 다른 신용카드 사용도 어려워질 수 있습니다.

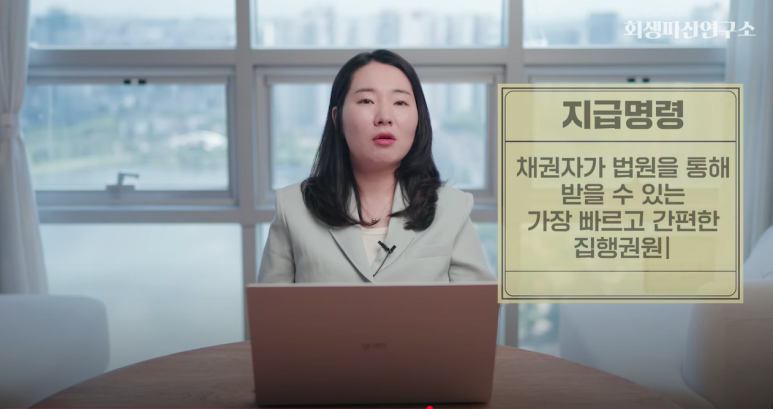

법적 조치 예고와 지급명령

카드사는 연체가 지속될 경우 경고장이나 독촉장을 발송하여 법적 조치(자택 방문, 동산 압류 등)를 예고합니다.

하지만 모든 조치를 다 하는 것은 아니며, 가압류는 비효율적이라 잘 하지 않는 편입니다.

연체가 보름 이상 지속되면 카드사는 법원에 지급명령을 신청할 수 있습니다.

지급명령은 채무자가 2주 이내에 이의신청을 하지 않으면 확정되어 재산 압류가 가능해지므로,

압류를 피하거나 시간을 벌고 싶다면 반드시 2주 안에 이의신청서를 제출해야 합니다.

이의신청을 하면 일반 민사소송으로 넘어가 확정까지 수개월이 소요될 수 있습니다.

개인회생을 결심하셨다고 하더라도 반드시 지급명령에는 이의신청을 하셔야합니다.

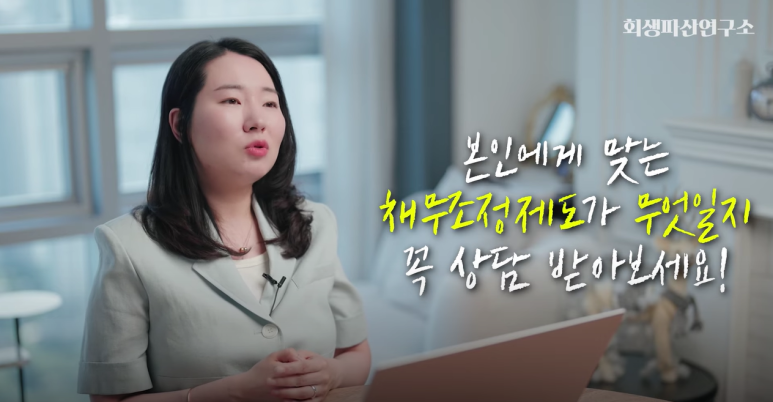

근본적인 해결책, 개인회생 제도를 활용하세요

단순히 독촉에 대응하는 것만으로는 문제가 해결되지 않습니다.

신용카드 연체의 근본적인 해결을 위해서는 국가에서 시행하는

채무조정제도(신용회복위원회 워크아웃, 법원 개인회생/파산)를 이용하는 것이 좋습니다.

개인회생 제도는 이자는 전액 면제, 원금은 최대 90%까지 탕감이 가능한 제도로

신청할 수 있는 조건도 까다롭지 않습니다.

연체 상황에 놓였다면 더 늦기 전에 본인에게 맞는 채무조정제도를 찾아

상담받고 슬기롭게 대처하여 채무의 늪에서 벗어나시길 바랍니다.

상담신청