법인 그릭요거트가 잘 팔려도 회사가 흔들린 이유|식품 제조·유통업 회생 사례

Writer법무법인 스탠다드

Date2026.02.04

본문

https://www.youtube.com/watch?v=iBwhluXPnME

① 잘 팔렸던 그릭요거트, 문제는 ‘제품 구조’였습니다

한때 그릭요거트는

- 고단백

- 저당

- 포만감

- 다이어트 트렌드

이 모든 조건을 갖춘 히트 상품이었습니다.

이 회사 역시 직접 제조해 온라인 신선식품 채널 마켓컬리, 로켓프레시, B마트를 중심으로 유통을 넓혀갔고,

대표 입장에서는 “이건 되는 사업”이라고 판단할 수밖에 없는 상황이었습니다.

→ 문제는 ‘매출’이 아니라 ‘남는 구조’였습니다.

② 식품 제조업의 함정: 팔린다는 것 ≠ 남는다는 것

유제품·신선식품의 공통점은 명확합니다.

- 유통기한이 짧다

- 원가 변동성이 크다

- 판매가는 쉽게 못 올린다

그 결과 재무제표에는 이런 현상이 나타납니다.

- 매출은 유지

- 매출원가는 지속 상승

- 폐기·반품 증가

- 현금 흐름 악화

겉으로 보면 장사가 되는 것처럼 보이지만,

실제로는 팔수록 현금이 마르는 구조입니다.

③ 장부상 자산과 현실의 괴리

재무제표에는 재고가 ‘자산’으로 잡힙니다.

하지만 현실에서는,

- 유통기한 임박

- 반품 예정

- 폐기 대상 재고

이 모든 물량이 현금으로 전환되지 않는 자산입니다.

→ “자산은 있는데 통장에 쓸 돈이 없다”는 상황.

④ 폐기 비용의 이중 부담 구조

식품업에서 폐기는 단순 손실이 아닙니다.

- 로스율 → 매출원가 상승

- 폐기 처리 비용 → 판관비 증가

즉,

- 원가에서 한 번

- 비용에서 또 한 번

→ 비용이 이중으로 잡히는 구조입니다.

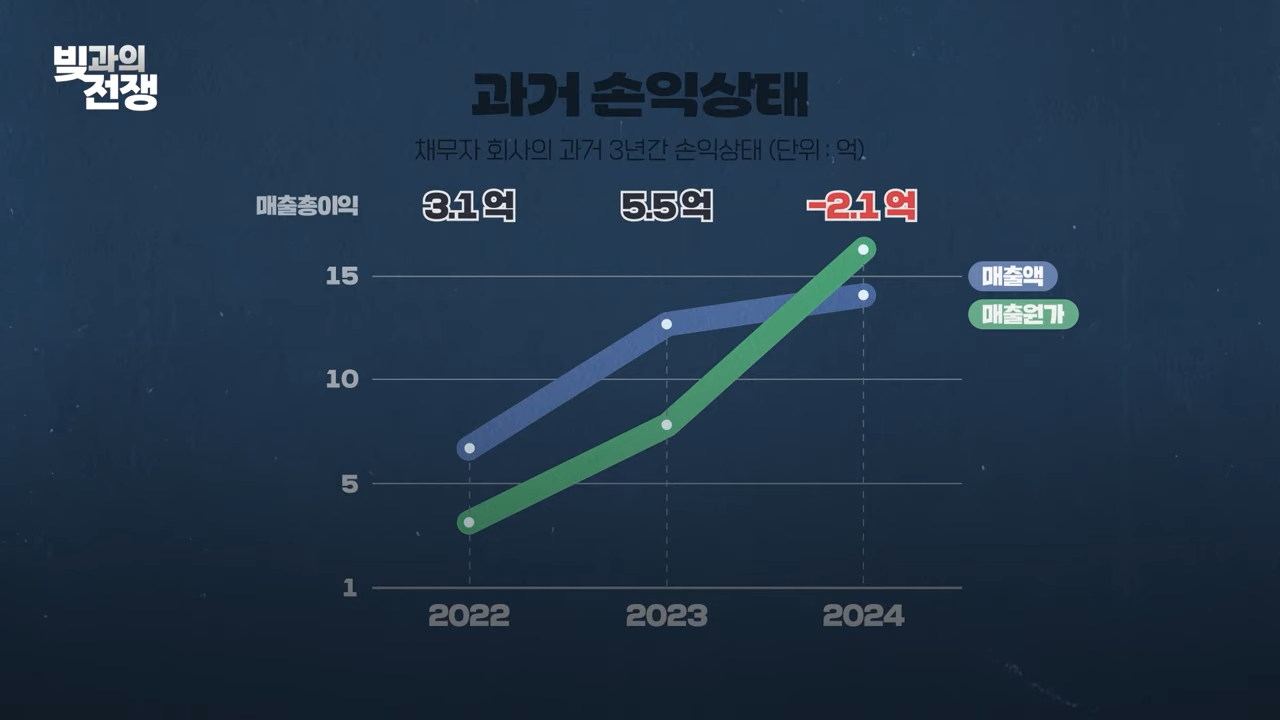

⑤ 숫자로 본 회사의 마지막 상태

- 자산 총계: 약 2.8억

- 부채 총계: 약 10억

- 2024년 매출: 약 14.5억

매출만 보면 멈춘 회사는 아닙니다.

브랜드도 살아 있고, 유통 채널도 유지되고 있었습니다.

하지만 핵심은 하나였습니다.

→ “이 구조로 이익을 남길 수 있는가?”

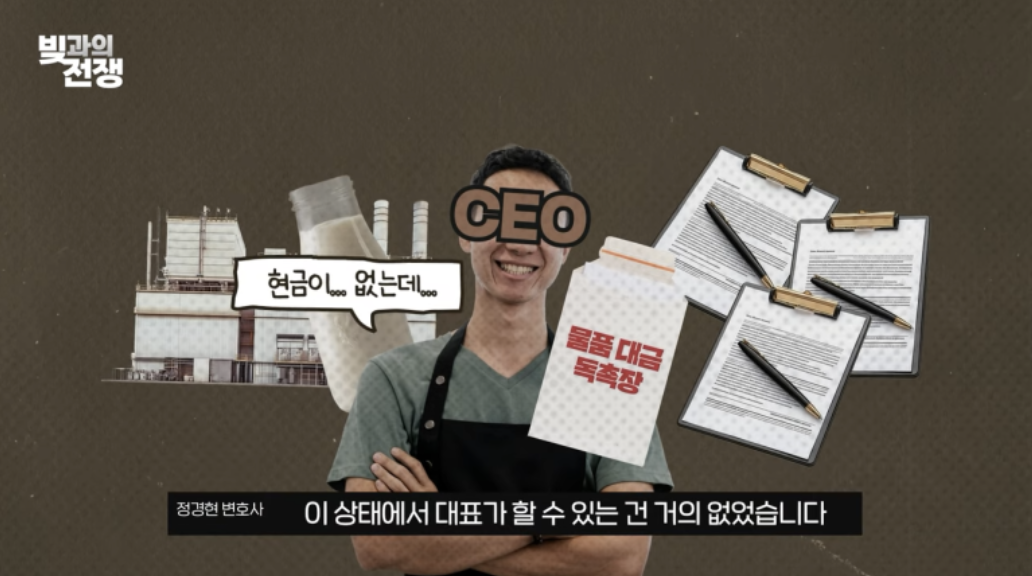

⑥ 스탠다드가 가장 먼저 한 일

저희가 한 첫 번째 일은

“해결”이 아니라 “멈추는 것”이었습니다.

- 추가 변제 중단

- 추가 차입 차단

- 채권자 대응을 법의 틀 안으로 묶기

대표가 결정할 수 있는 시간을 확보하는 것,

그게 회생의 출발점입니다.

⑦ 회생계획의 핵심 원칙

이 사건에서 잡은 원칙은 단 하나였습니다.

“될 것 같은 숫자가 아니라, 지킬 수 있는 숫자만 쓴다.”

- 무리한 매출 회복 가정 배제

- 재고 회전·현금 흐름 기준 설계

- 대표 개인 희생을 전제로 하지 않는 구조

→ 회사 문제를 회사 단위에서 정리했습니다.

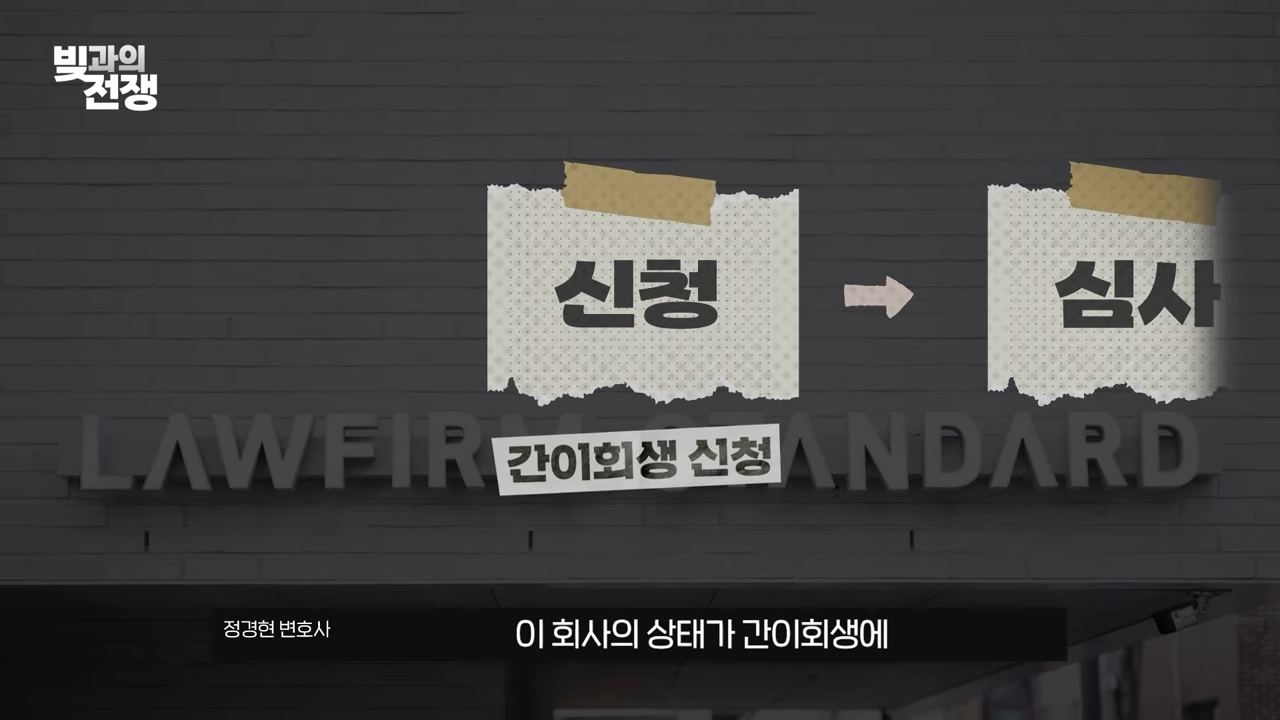

⑧ 간이회생을 선택한 이유

이 회사는 채무 구조가 단순했고,

사업은 계속되고 있었고, 속도가 중요한 상태였습니다.

그래서 간이회생이 정확히 맞는 선택이었습니다.

결과는 명확했습니다.

-2025.02 회생 신청

- 2025.10 회생계획 인가

- 조기 변제 이행

- 2025.12 절차 종결 결정

법원 판단:

→ 더 이상 관리가 필요 없는 회사

이 사건은 상담 단계부터

“예측한 그대로 흘러간 사건”이었습니다.

회생계획이 구조적으로 잘 설계되다 보니

개시 이후 DIP 금융(운전자금)도 비교적 수월하게 연결됐고,

절차 종료 후 대표의 표정이 완전히 달라졌습니다.

→ 힘든 상황에서도 웃음을 잃지 않으셨던 분이었습니다.

사건이 마무리된 뒤에는 한층 밝은 웃음을 지으셨습니다.

상담신청