법인 홈플러스 "회계 마사지"로 사기회생죄? "사기회생죄" 무엇이길래..

Writer법무법인 스탠다드

Date2026.02.25

본문

회계조작 상태로 회생 신청 시 사기회생죄 성립 가능성과 대표자 형사·세무 리스크 정리

https://www.youtube.com/watch?v=4NFky-J8erg&t=386s

최근 대형 유통기업의 회생 신청 과정에서 1조 원대 분식회계 의혹이 제기되며,

이른바 ‘사기회생’ 논란이 불거졌습니다. 대표님들 입장에서 가장 궁금하실 겁니다.

“어려워서 회생을 신청하는 건데,

과거 회계 문제가 왜 형사 문제까지 번지는 건가요?”

오늘은 이 부분을 실무 경험을 바탕으로 정리해 드리겠습니다.

1. 왜 ‘사실과 다른 장부’가 생기는가?

현장에서 보면, 장부와 실제 상황이 일치하지 않는 경우는 적지 않습니다.

그 이유는 대개 이렇습니다.

- 은행의 대출 회수 압박

- 원리금 상환 압박

- 금리 상승

- 금융기관 신용도 하락 우려

한 해 손실이 발생하면,

다음 해 대출 회수 압박이 바로 들어옵니다.

이를 피하기 위해 재고자산이나 유동자산을 조정해 ‘이익이 난 것처럼’ 정리하는 경우가 반복되기도 합니다.

이게 누적되면 수십억, 수백억 단위로 장부와 실제가 어긋난 상태가 됩니다.

문제는 여기서 시작됩니다.

2. 그 상태로 회생을 들어가면?

법인회생 신청 시 가장 중요한 원칙은 단 하나입니다.

회계 장부와 실제 재무 상태를

일치시켜야 합니다.

이걸 정리하지 않고 그대로 들어가면,

초기에는 넘어갈 수 있어 보일지 몰라도 조사위원 단계에서 대부분 드러납니다.

그 순간 벌어지는 일은 명확합니다.

- 법원의 신뢰 상실

- 인가 가능성 급격히 하락

- 형사 리스크 발생

회생은 “잘 되는 회사가 신청하는 제도”가 아닙니다. 법원도 이미 회사가 어렵다는 사실을 전제로 절차를 봅니다.

따라서 좋게 보이기 위해 장부를 마사지할 필요가 없습니다. 오히려 그게 가장 위험합니다.

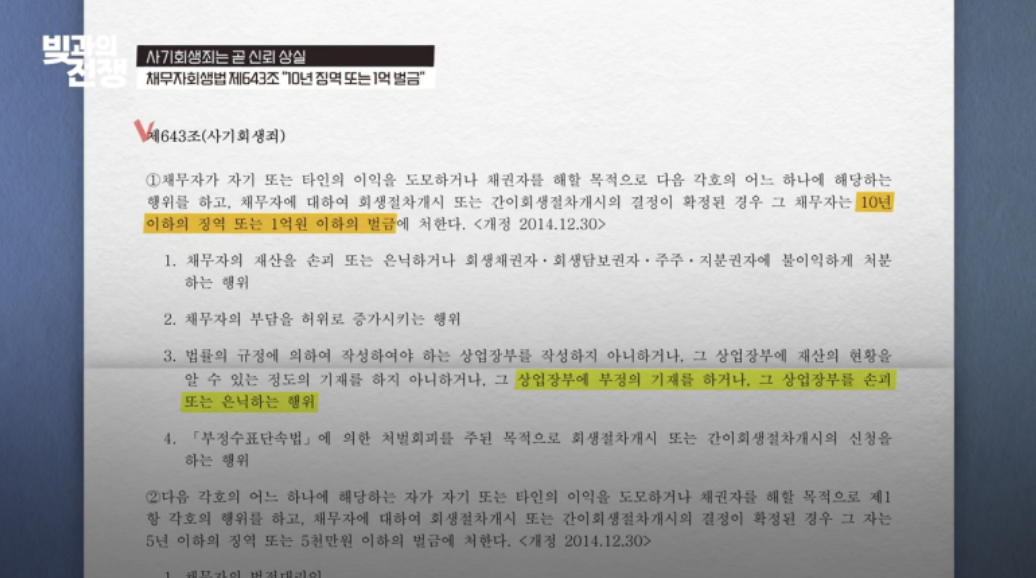

3. 사기회생죄, 실제 리스크는?

「채무자 회생 및 파산에 관한 법률」

제643조에 따르면,

- 10년 이하 징역

- 1억 원 이하 벌금

이 선까지 형사처벌 가능성이 열려 있습니다.

여기서 끝이 아닙니다. 대표님들이 간과하시는 부분이 하나 더 있습니다.

▶ 세무 리스크

회사의 자산을 과대 계상해 두면

그 과대 계상된 재산에 대한 세금 문제가 발생할 수 있습니다.

회사가 납부하지 못하면, 과점주주인 대표자에게 책임이 전가될 가능성도 있습니다.

결국, 법인을 살리려다 대표가 무너지는 구조 가 만들어질 수 있습니다.

4. 법원이 가장 싫어하는 것

법원은 기업이 어려워진 사정을 이해합니다.

- 원자재 상승

- 인건비 부담

- 환율

- 부동산 투자 실패

- 매출 구조 악화

이 모든 것은 “참작 사유”가 됩니다.

하지만 단 하나,

법원을 기망하는 행위에는 관용이 없습니다.

신뢰가 무너지면,

회생은 사실상 끝입니다.

재신청은 가능하지만,

기록은 남습니다.

5. 회생은 ‘기회’이지, ‘위장’이 아닙니다

법인회생의 본질은 이것입니다.

과거를 미화하는 절차가 아니라

앞으로를 설계하는 절차입니다.

중요한 것은 과거 장부를 예쁘게 만드는 것이 아니라,

- 인건비 구조 조정

- 저마진 거래처 정리

- 신규 수익모델 개발

- 재고 정리 전략

- 조직 다이어트

이런 실질적 구조 개선안입니다.

법원은 과거 숫자보다

앞으로의 설계와 진정성을 봅니다.

6. 이미 과대계상이 되어 있다면?

실무적으로 말씀드리면,

완벽하게 일치시키는 작업은 쉽지 않습니다.

그렇더라도 방향은 명확합니다.

사실을 정리하고,

손실을 한 번에 반영하고,

그 사유를 구조적으로 설명하고,

회생 이후 개선안을 제시하는 것

이게 원칙입니다.

손실이 커 보이는 것이 두려워

좋게 만들어 들어가는 것이

가장 위험한 선택입니다.

상담신청