개인 2026년 최저생계비 인상, 변제금은 얼마나 줄어들까?

Writer법무법인 스탠다드

Date2026.02.25

본문

https://www.youtube.com/watch?v=ArD2LcHp-q0

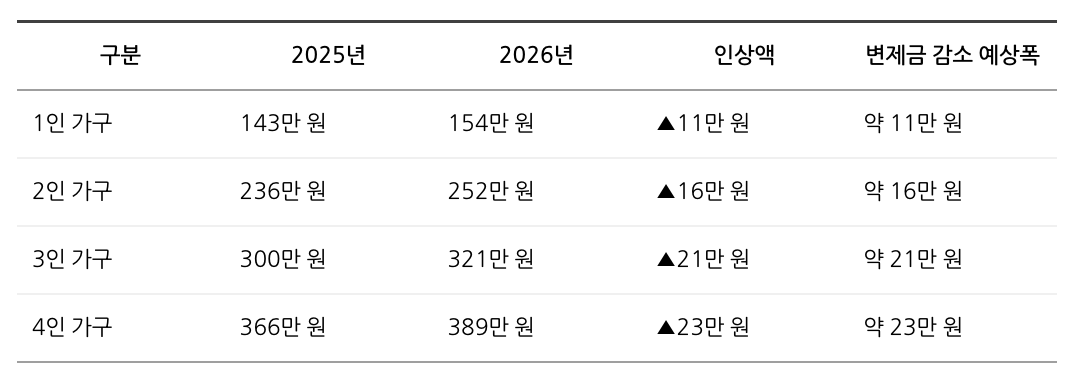

2026년 중위소득과 최저생계비가 6.51% 인상됐습니다.

역대 최대 수준입니다.

채무를 변제하고 계신 분들,

회생을 고민하는 분들께는 분명 의미 있는 변화입니다. 핵심은 하나입니다.

최저생계비가 오르면,

그만큼 변제금은 내려갈 수 있습니다.

다만, 조건이 있습니다.

오늘은 그 구조를 정확히 정리해 드리겠습니다.

2. 개인회생 변제금 계산 방식

변제금 계산 구조는 단순합니다.

월 소득 – (최저생계비 + 추가생계비) = 월 변제금

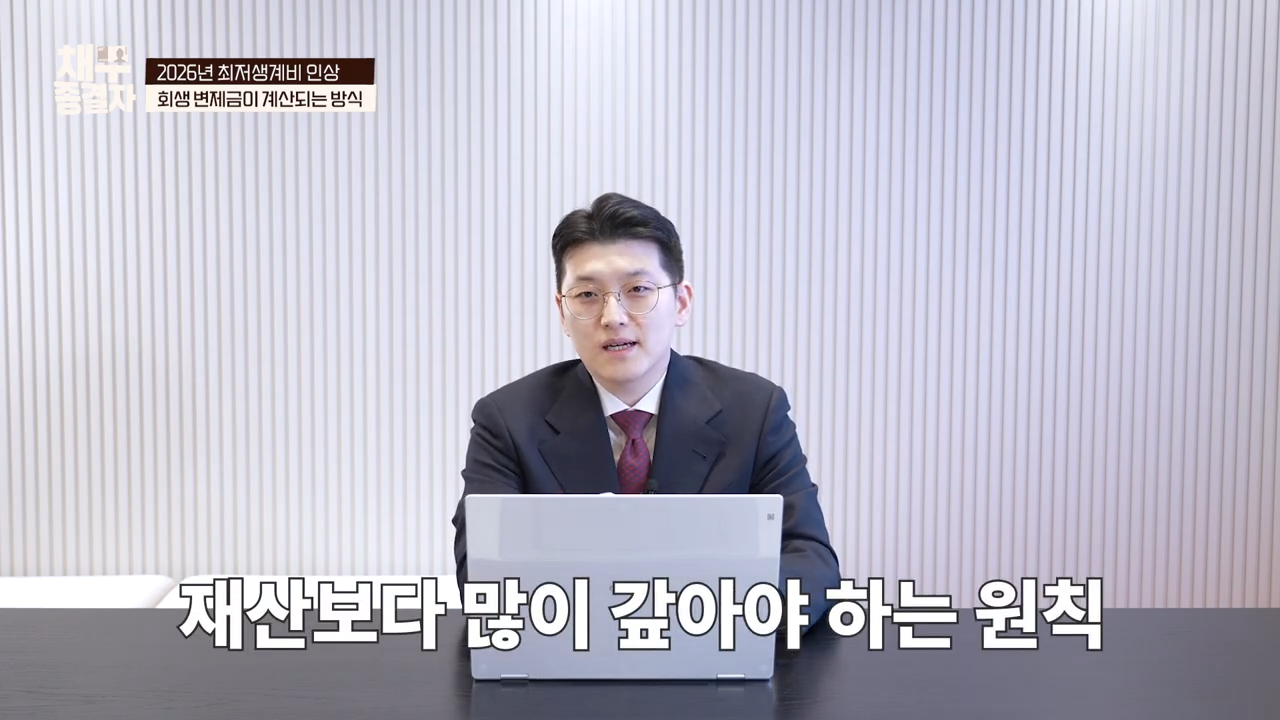

여기서 중요한 원칙이 하나 있습니다.

재산보장 원칙 회생에서는

“내 재산보다 적게 갚을 수는 없습니다.”

즉,

-소득 기준 계산

-재산 기준 계산

→ 둘 중 더 큰 금액을 변제해야 합니다.

이 부분이 일반적인 AI 계산과 다른 핵심 지점입니다.

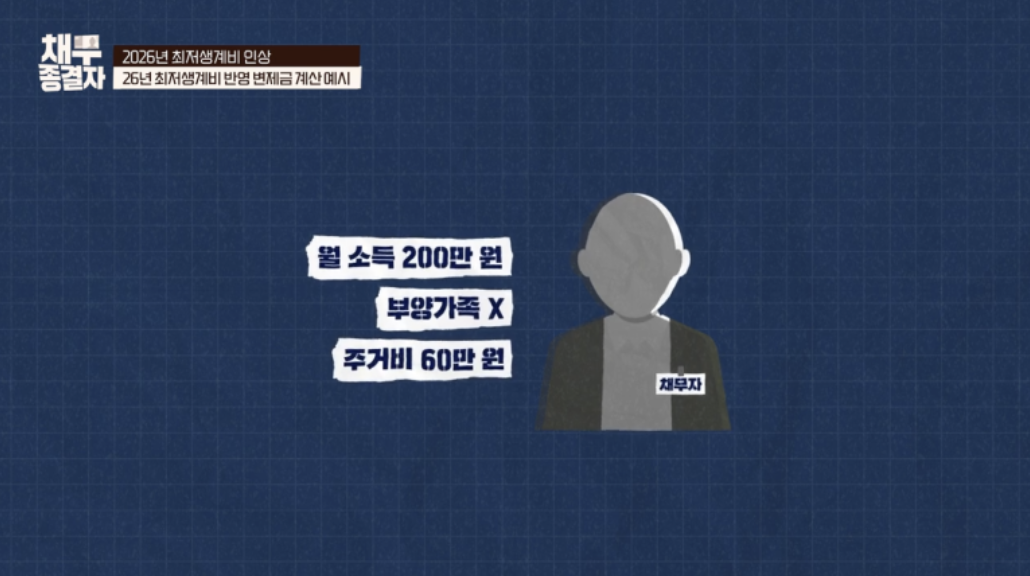

3. 2026년 기준 변제금 계산 예시

@사례 조건

- 월 소득 : 200만 원

- 1인 가구

- 월세 60만 원

- 부양가족 없음

① 소득 기준 계산

200만 원 – 최저생계비 154만 원

– 추가생계비(주거비 인정분 약 20만 원)

= 월 26만 원 변제

36개월 기준

→ 약 936만 원 (약 1,000만 원 수준)

② 재산이 있는 경우

- 임차보증금 2,000만 원

- 차량 시세 500만 원

지역에 따라 보증금 일부가 재산에 포함될 수 있습니다.

예를 들어

재산 평가가 1,000만 원이라면

→ 변제총액은 1,000만 원 이상이 되어야 합니다.

즉, 소득 계산보다 재산 계산이 높으면

재산 기준이 적용됩니다.

4. AI 계산, 믿어도 될까?

최근 “AI로 변제금 계산”을 홍보하는 경우가 많습니다. 하지만 현실은 다릅니다.

개인회생에는 다음과 같은 변수가 존재합니다.

- 부인권 문제 (최근 증여, 편파변제)

- 평균소득 산정 방식

- 부양가족 인정 여부

- 지역별 보증금 보호 범위

- 형사 문제 연동 여부

이 변수들은 단순 공식으로 계산할 수 없습니다.

특히 도산 사건은

사실관계와 법적 판단이 동시에 작용합니다.

아직까지는 기계적 계산만으로 정확한 결과를 예측하기 어렵습니다.

5. 그래서 실제로 얼마나 줄어드나?

재산 문제가 크지 않은 경우,

- 월 10만 원 ~ 20만 원 수준

- 3년 기준 수백만 원 차이

상당한 차이를 만들 수 있습니다.

이번 2026년 인상은

단순 숫자 변화가 아니라

변제 구조 자체가 완화되는 신호입니다.

2026년은 부담만 커지는 해가 아니라

정리할 수 있는 기회가 되는 해일 수 있습니다.

최저생계비가 올라간 지금이

전략적으로 접근하기 좋은 시점입니다.

회생은 빚을 없애는 절차가 아니라

현실적으로 감당 가능한 구조로 다시 설계하는 과정입니다.

지금 구조를 점검해 보시기 바랍니다.

상담신청