법인 매출 30억 기술기업, 간이회생 인가까지의 10개월

Writer법무법인 스탠다드

Date2026.03.04

본문

https://www.youtube.com/watch?v=_Ywp2gPL_KM&t=1s

당연했던 시스템, 무너지기 직전까지 갔던 회사

아침 지하철 안내방송을 들을 때

우리는 그 시스템을 의식하지 않습니다.

고장 나면 불편하고, 평소에는 당연한 것.

오늘 말씀드릴 회사는

그 ‘당연함’을 만드는 방송·음향 시스템 제조기업이었습니다.

- 방송·음향 기기 제조

- 제어 소프트웨어 자체 개발

- 공공기관·대기업 납품

- 현장 맞춤형 시스템 설계 역량 보유

겉으로 보면 안정적인 기술 기반 기업이었습니다.

하지만 구조가 흔들리기 시작하자, 숫자가 먼저 무너졌습니다.

신뢰로 성장한 회사, 구조의 한계에 부딪히다

이 회사는 단순 유통업체가 아니었습니다.

자체 기술을 보유하고, 시스템 설계까지 직접 수행하는 제조기업이었습니다.

공공기관 강당, 회의실, 행사장, 대기업 시설에 들어가는 장비.

이런 영역은 한 번 거래가 시작되면 오래 이어집니다.

그래서 대표는 이렇게 판단했습니다.

“시장만 크게 흔들리지 않으면 버틸 수 있다.”

실제로 매출은 안정적이었습니다.

- 2021년 약 28억 원

- 2022년 약 20.6억 원

- 2023년 약 19.7억 원

급등은 아니었지만, 급락도 아니었습니다.

문제는 매출이 아니라 원가 구조였습니다.

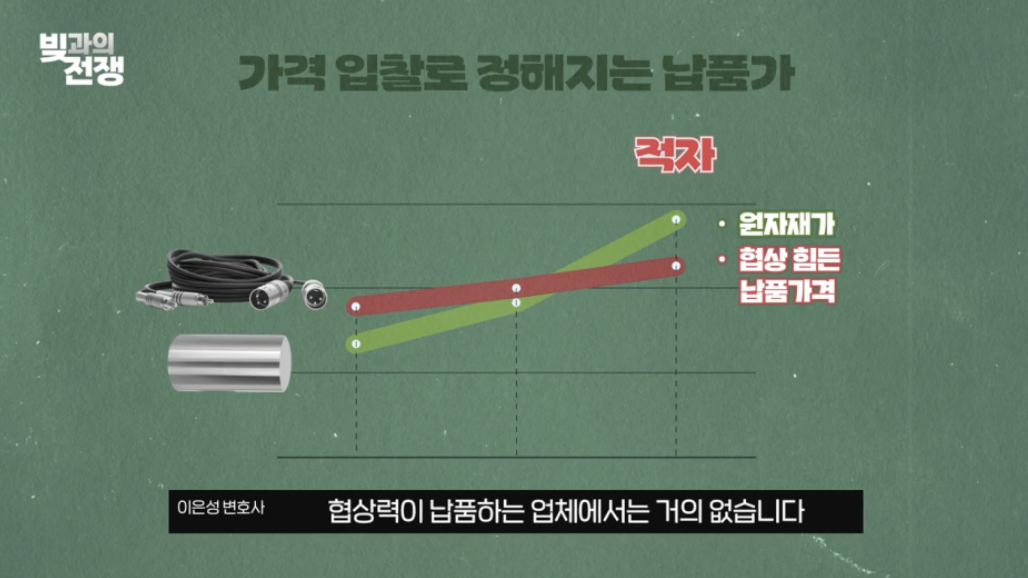

원자재 급등, 단가 고정… 역전된 수익 구조

러·우 전쟁 이후 원자재 가격이 급등했습니다.

이 회사의 제품은

금속 부품, 반도체, 케이블 등 원자재 영향이 큰 구조였습니다.

하지만 납품 단가는 이미 계약으로 묶여 있었습니다.

- 공공기관 입찰 구조

- 단가 조정 거의 불가

- 협상력 제한

결국 2023년에는

- 매출 19.7억

- 매출원가 20.6억

매출보다 원가가 더 큰 구조가 됩니다.

약 9,400만 원의 매출총손실.

물건을 만들수록 손실이 누적되는 구조.

이때부터 적자는 ‘일시적’이 아니라 ‘구조적’이 됩니다.

외부 충격 + 내부 사고 = 완충장치 붕괴

여기에 공급망 불안이 길어지면서 납품 일정이 밀리고,

일부 납품처는 연쇄적으로 부도를 맞습니다.

대표가 아무리 성실해도 피하기 어려운 변수였습니다.

그리고 결정적인 내부 사고.

창고 관리 직원의 장기간 절취 사건.

- 반복적·장기적 절취

- 재고 감소

- 이미 원가로 반영된 자산 회수 불가

- 매출총이익률 추가 훼손

재고는 장부상 11억 원이 넘었습니다.

그러나 청산가치로 환산하면 150만 원 수준.

"장부상 자산은 있는데,

현실에는 현금이 없는 상태."

이때부터 문제는 경영 능력이 아니라

‘시간을 버틸 수 있느냐’의 문제가 됩니다.

숫자로 보는 한계 지점

2023년 기준

- 총자산 약 18.7억 원

- 부채 총액 약 22.2억 원

- 금융기관 대여금 14.1억

- 상거래채권 8.1억

핵심은 금액이 아니라 속도입니다.

- 매출 감소

- 원가 상승

- 이자 부담 지속

- 거래처 부도

시간이 지날수록 회복 가능성보다

채무 증가 속도가 더 빨랐습니다.

이 구간에서 가장 먼저 무너지는 것은 숫자가 아니라

대표의 판단력입니다.

“조금만 더 버티면…”

“이번 프로젝트만 넘기면…”

하지만 이때의 버팀은 선택이 아니라 소모입니다.

‘도망’이 아니라 ‘정지’의 선택

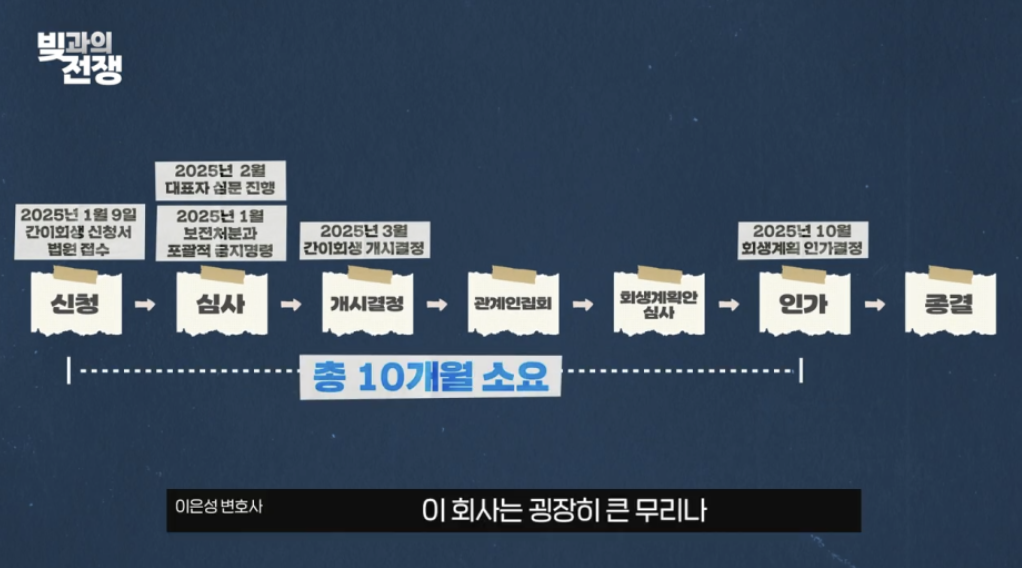

이 회사는 결국 간이회생을 신청합니다.

- 2025.01.09. 간이회생 신청

- 2025.01.14. 보전처분 및 포괄적 금지명령

- 2025.02.07. 개시결정

- 2025.10.29. 회생계획 인가

약 10개월.

회사를 살리는 날이 아니라,

더 이상 무너지지 않게 묶어두는 날이 시작이었습니다.

포괄적 금지명령 이후

- 압류 중단

- 개별 채권 추심 중단

- 금융기관 일방 조치 제한

대표는 더 이상 혼자 방패가 아니라

법원의 틀 안에서 판단하는 사람이 됩니다.

인가가 빠르게 난 이유

이 사건은 큰 분쟁 없이 진행됐습니다.

그 이유는 단순합니다.

- 과도한 매출 회복 약속 없음

- 무리한 확장 계획 없음

- 대표 개인 담보 남발 없음

- 현실적으로 지킬 수 있는 구조 제시

회생은 희망을 과장하는 절차가 아닙니다.

지킬 수 있는 계획을 제출하는 절차입니다.

법원은 이 회사를 이렇게 판단했습니다.

“더 끌 필요 없다.

재정렬 준비가 되어 있다.”

이 회사가 특별했을까요?

아닙니다.

- 원자재 급등

- 단가 고정 계약 구조

- 공급망 불안

- 납품처 부도

- 내부 관리 리스크

방송·음향 제조, IT 기반 장비 납품, 공공기관 거래 구조라면

누구나 겪을 수 있는 변수입니다.

이 회사가 다른 점은 단 하나입니다.

조금 늦기 전에 멈췄다는 것.

회생은 망한 회사가 가는 제도가 아닙니다.

- 기술이 살아 있고

- 거래 이력이 남아 있고

- 구조를 재정렬할 여지가 있을 때

상담신청