사업실패 개인회생 성공사례 - 부동산 침체 속 공인중개사, 카드빚 8천만 원 개인회생으로 90 탕감

Writer법무법인 스탠다드

Date2026.01.08

본문

부동산 정책·코로나 직격탄, 개인회생으로 채무 7천만 원 감면

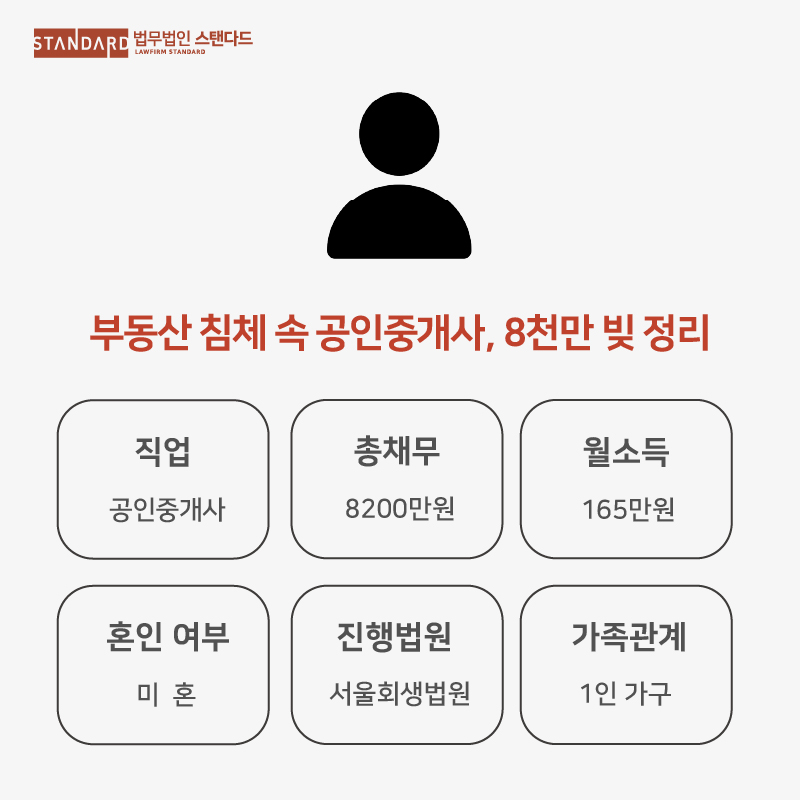

▶︎ 직업 : 공인중개사

▶︎ 총채무 : 8200만원

▶︎ 월소득 : 165만원

▶︎ 혼인여부 : 미혼

▶︎ 가족관계 : 1인 가구

▶︎ 진행법원 : 서울회생법원

▶︎회생의 원인:

채무자는 회사원으로 근무하던 시절 국비 지원을 통해 공인중개사 자격을 취득하고,

이후 실무 경험을 쌓아 공인중개사사무소를 개업하였습니다.

초기에는 거래가 꾸준히 이루어지며 자영업자로서의 성취감과 보람을 느꼈으나,

부동산 정책 변화와 코로나19로 인한 시장 위축이 동시에 발생하면서 상황이 급격히 악화되었습니다.

중개업 특성상 거래가 끊기더라도 사무실 임차료, 관리비 등 고정비는 매달 발생하였고,

이를 감당하기 위해 카드 결제에 의존하기 시작했습니다.

생활비와 월세를 카드로 충당하는 구조가 이어지면서 카드 대금 상환을 위해 현금서비스와 카드론을 반복적으로 이용하게 되었고,

이자 부담이 누적되며 채무 규모는 단기간에 크게 증가하였습니다.

영업을 지속하면 회복이 가능할 것이라는 판단 아래 폐업을 미루고 성실히 근무하였으나,

실제 소득은 누적된 카드 대금과 이자를 감당하기에는 현저히 부족한 수준이었습니다.

정상적인 상환을 유지하기 위해 지인 차용까지 병행했으나,

결국 기존 채무를 새로운 채무로 메우는 악순환 구조에 빠지게 되었고,

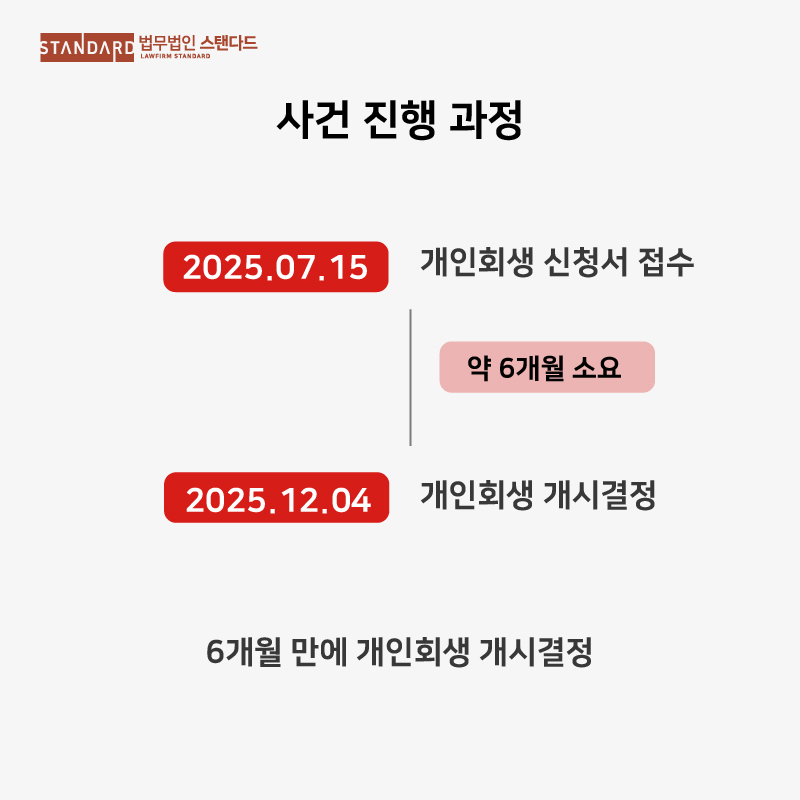

더 이상 독자적인 채무 조정이 불가능한 상태에 이르러 개인회생 절차를 신청하게 되었습니다.

▶︎변호사의 조력 내용 :

본 사건에서 변호인은 공인중개업이라는 업종 특성을 고려해,

일시적인 거래 급감과 고정비 부담이 채무 확대의 직접적인 원인임을 명확히 소명하였습니다.

특히 카드 사용과 현금서비스가 무분별한 소비나 사행행위가 아니라,

사업 유지와 생계비 충당 과정에서 불가피하게 발생한 것임을 진술서와 자료를 통해 논리적으로 정리하였습니다.

이를 바탕으로 법원이 채무자의 책임을 과도하게 평가하지 않도록 방향을 설정하였습니다.

또한 실제 평균 소득과 법원이 인정하는 생계비 기준을 면밀히 검토하여,

채무자가 현실적으로 36개월간 성실히 이행할 수 있는 변제금 수준을 산정하였습니다.

과도한 변제계획으로 인한 중도 실패 가능성을 차단하고,

인가 이후에도 안정적인 이행이 가능하도록 구조를 설계한 점이 핵심이었습니다.

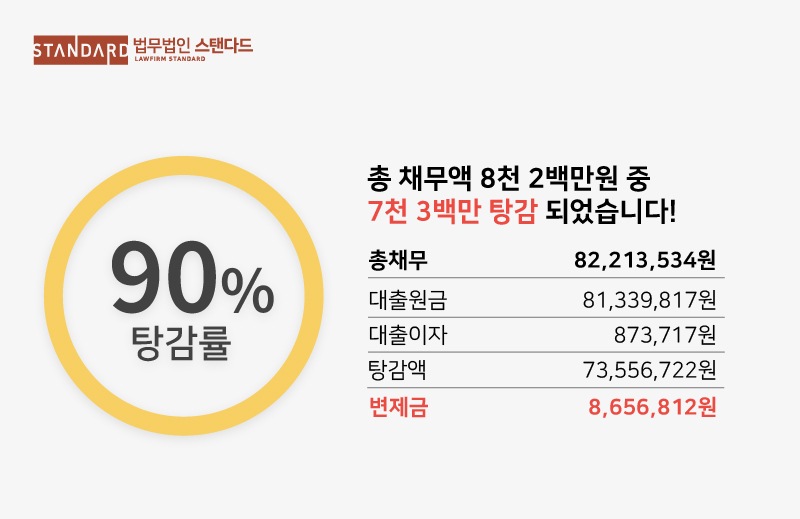

그 결과, 채무자의 총 채무 중 상당 부분을 탕감받으면서도 법원 기준에 부합하는 변제계획이 수립되었고,

채무자가 다시 경제활동을 이어갈 수 있는 실질적인 회생 구조를 마련할 수 있었습니다.

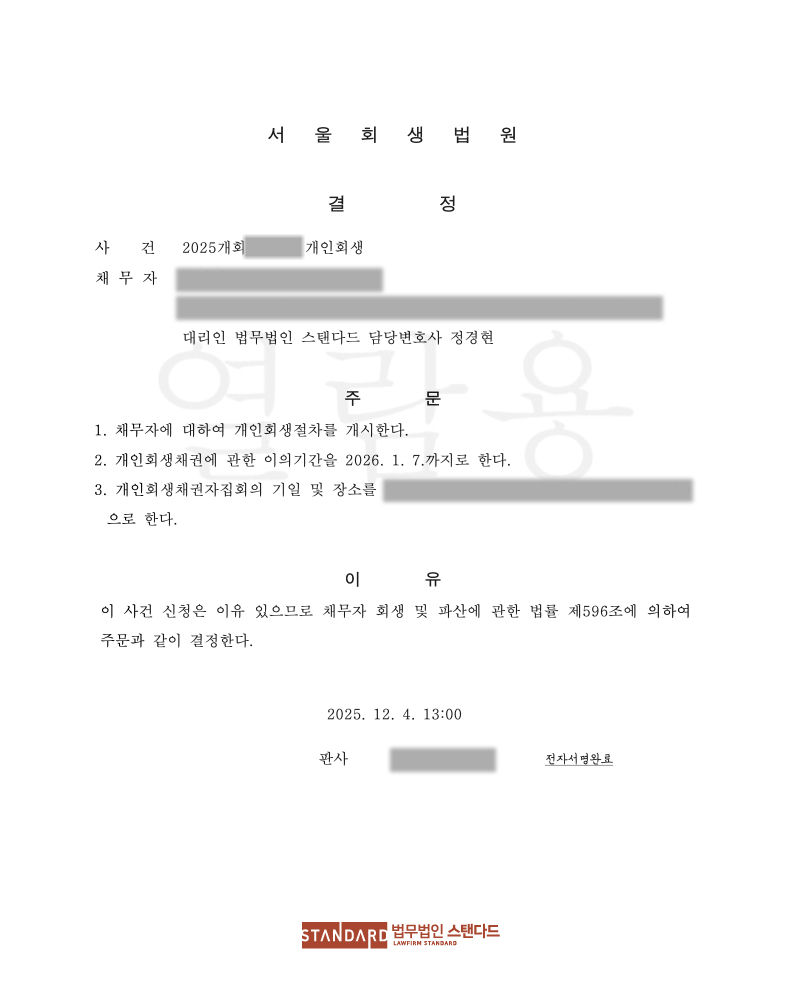

▶︎개시결정문

상담신청