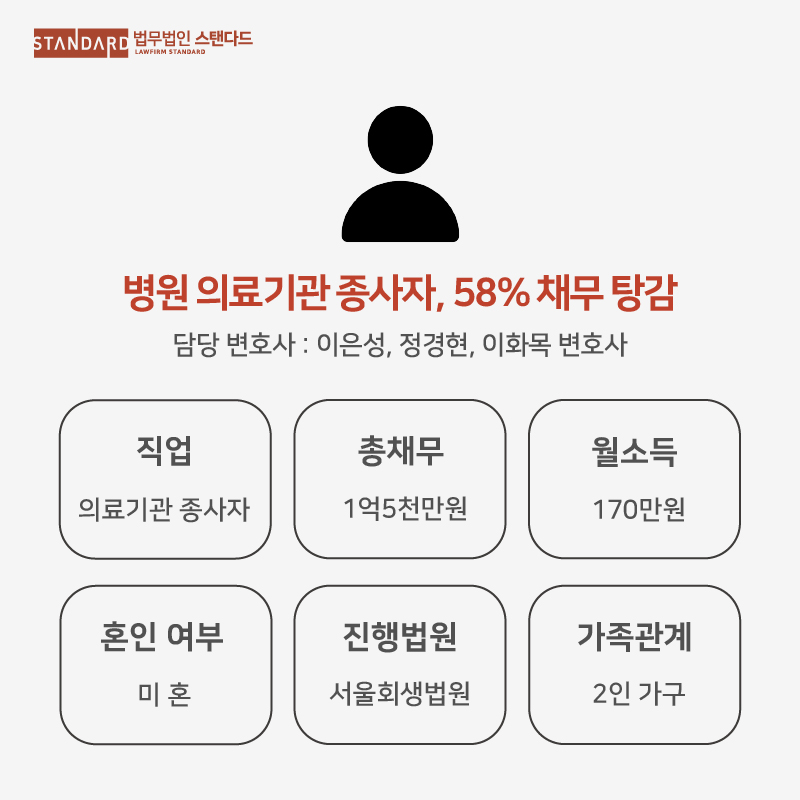

개인채무 의료기관 종사자의 신용카드 채무, 149만 원이 58.1% 탕감된 이유

Writer법무법인 스탠다드

Date2026.07.10

본문

의료기관 종사자의 신용카드 채무, 149만 원이 58.1% 탕감된 이유

의료기관에서 일하던 30대 초반의 이 분은 2014년 대학 졸업과 동시에

사회생활을 시작했습니다. 평범한 시작이었어요.

하지만 그로부터 10년 뒤, 개인회생을 신청해야 할 만큼의 채무를 안게 되었습니다.

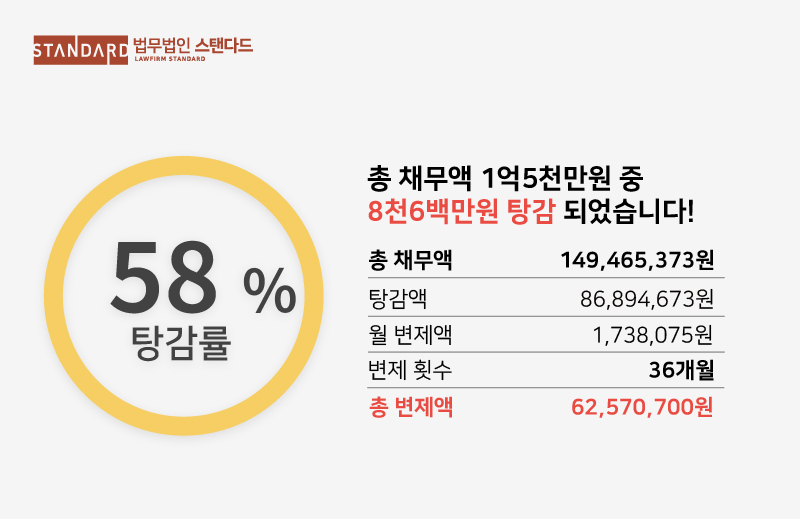

원금 149,465,373원이 58.1% 탕감되는 개인회생 인가 결정을 받은 사례입니다.

채무가 발생한 구체적 배경

처음부터 문제가 있었던 건 아니었어요.

직장에 다니며 신용카드 발급을 권유받고 첫 카드를 만들었을 때만 해도,

이것이 이후 큰 문제가 될 줄 몰랐습니다.

경제관념이 미성숙했기에 카드 사용이 빚이 되는 구조를 제대로 인식하지 못했던 거죠.

문제는 가족 부양이 겹치면서 시작되었습니다.

사회생활을 하면서 이 분은 생각했어요.

"부모님께 보답하고 싶다." "동생이 부모님께 폐를 끼치면 안 된다."

그래서 대학 졸업 후 취업준비 중이던

동생의 생활비와 취업 준비 비용을 자신의 월급에서 충당하기로 했습니다.

책임감 있는 결정이었지만, 월급만으로는 턱없이 부족했어요.

▶︎ 신용카드 사용액이 점차 증가

▶︎ 처음엔 월급으로 갚았지만, 갚지 못하는 달이 생김

▶︎ 카드 이자가 부담이 되기 시작

상황 악화 - 리볼빙과 대출의 악순환

상황은 서울로 이직하면서 급격히 악화됩니다.

월세, 생활비, 동생 부양... 서울에서의 모든 고정비가 월급을 초과했어요.

한 장의 카드로는 모자랐습니다.

그래서 또 다른 카드를 썼고, 어느 순간 리볼빙이라는 악순환에 빠져들었습니다.

이 과정이 반복되면서 채무는 기하급수적으로 증가합니다.

▶︎ 카드 이자를 내려고 대출을 받음

▶︎ 그 대출 이자를 내려고 또 다른 대출을 받음

▶︎ 더 이상 새로운 대출이 나오지 않는 상황에 도달

결국 원금 약 1억 4,900만 원의 채무가 축적되었습니다.

개인회생이 필요했던 이유

이 분의 상황을 정리해보면

소득 구조

- 월 평균 수입: 약 368만 원(실제 변제계획 시 월 174만 원 기준)

- 직업: 의료기관 종사자

고정지출

- 생계비(1인 기준): 179만 원

- 월 가용소득: 174만 원

채무 상황

- 총 채무액: 149,465,373원

- 월급으로만 상환 불가능

- 이자만으로도 월급 대부분이 소진되는 상황

더 이상의 대출이 나오지 않았고,

카드 이자도 감당할 수 없는 상황에서 개인회생 신청이 불가피했습니다.

변제계획

법원은 월 가용소득 174만 원을 기준으로

36개월간 변제하는 조건의 변제계획을 인가했습니다.

개인회생채권액: 149,465,373원

월 변제액: 1,738,075원

변제기간: 36개월

총 변제금액: 62,570,700원

탕감액: 86,894,673원

탕감률: 58.1%

변제율: 41.9%

3년간 월 174만 원씩 갚으면, 원금의 58%가 탕감되는 것입니다.

탕감률이 이 정도가 될 수 있었던 이유

개인회생의 탕감률은 막연하게 정해지지 않습니다.

가용소득이 핵심입니다.

가용소득 = 월 소득 - 최저 생계비(기초생활보장법 기준)

이 경우

- 1인 가구 기준 최저 생계비 인정

- 가용소득이 174만 원에 불과

- 낮은 가용소득 → 낮은 월 변제액 → 높은 탕감률

▶︎ 가용소득이 낮을수록 탕감률은 높아집니다.

▶︎ 정확한 소명이 없으면 가용소득이 과도하게 책정될 수 있습니다.

▶︎ 부양가족이 있는 경우 생계비가 증가하므로 탕감률이 더 높아질 수 있습니다.

결론

이 사례는 좋은 의도와 미성숙한 금융관리가 만날 때

얼마나 빠르게 채무가 불어나는지를 보여줍니다.

동시에 개인회생이라는 제도가 얼마나

실질적인 채무 구제 수단이 될 수 있는지도 보여줍니다.

중요한 것은 문제를 인식했을 때 조기에 상담을 받는 것입니다.

미루다 보면 이자만 불어나고, 선택지는 점점 줄어듭니다.

사건 정보

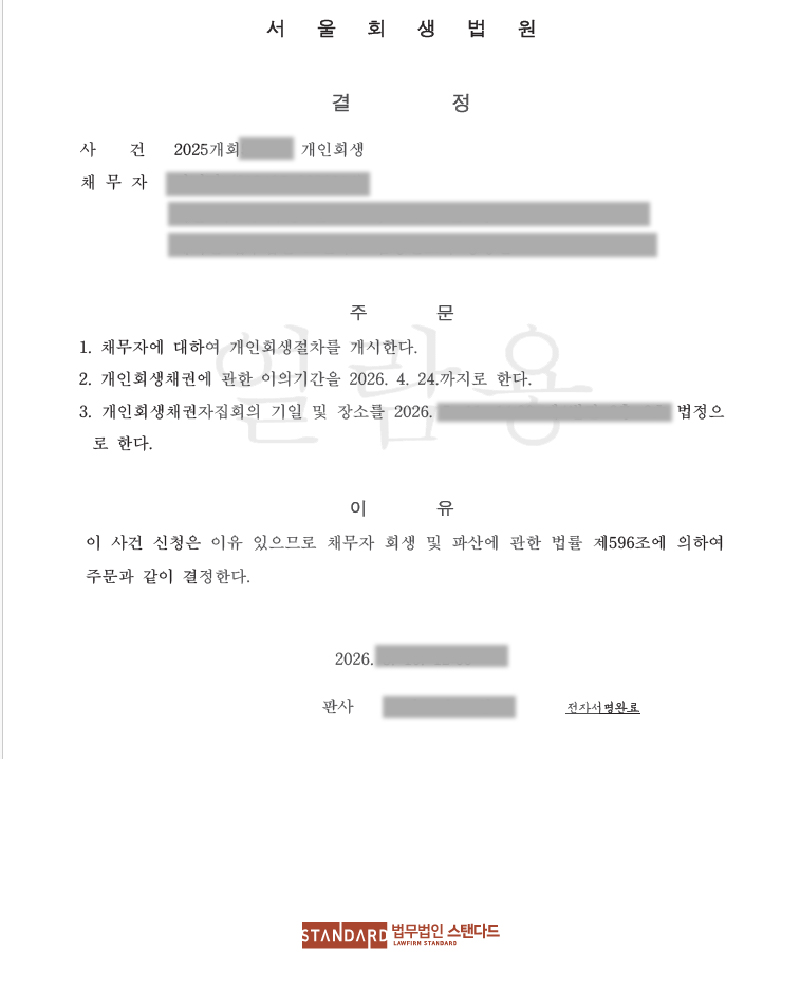

- 법원: 서울회생법원

- 사건번호: 2025개회0000

- 개인회생채권액: 149,465,373원

- 탕감액: 86,894,673원(58.1%)

- 변제기간: 36개월

- 월 변제액: 1,738,075원

상담신청