개인채무 직장인도 개인회생 되나요? 빚 1억 8천, 급여압류에서 61% 탕감까지의 실제 사례

Writer법무법인 스탠다드

Date2026.07.13

본문

반도체 부품 제조업체에서 일하는 40대의 이 분은 매달 543만 원의 월급을 받는, 겉으로 보기엔 안정적인 직장인이었습니다.

하지만 2026년, 이 분의 월급에 압류가 들어왔어요.

17년을 끌고 온 빚이 이자까지 더해 1억 8,400만 원이 되어 있었기 때문입니다.

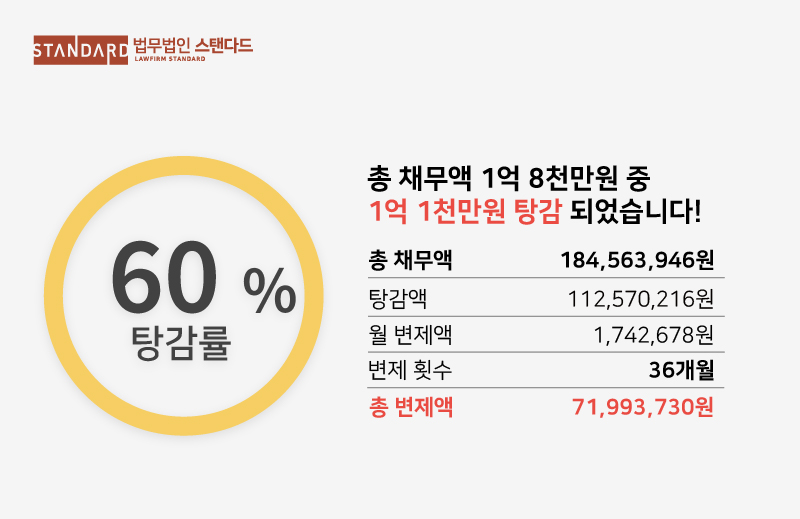

이자 포함 총채무 184,563,946원 중 61%인 약 1억 1,200만 원이 탕감되는 개인회생 개시결정을 받은 사례입니다.

17년 전, 신용카드 한 장에서 시작됐습니다.

처음부터 큰 빚이 있었던 건 아니었어요.

이 분의 채무 기록에서 가장 오래된 항목은 2009년 신용카드 대금입니다.

직장인이라면 누구나 쓰는 그 카드였죠.

문제는 한 번 밀린 카드값이 사라지지 않고 계속 따라왔다는 겁니다.

2019년부터 2023년 사이, 카드대금과 대출이 연이어 쌓였습니다.

그리고 연체가 길어지면서 채권들이 하나둘 대부업체로 넘어가기 시작했어요.

▶︎ 카드사, 캐피탈사의 채권이 대부업체로 양도됨

▶︎ 근무처 관련 금고 대출에 보증사고가 발생, 보증보험사의 구상채권까지 추가

▶︎ 원금 약 1억 2,000만 원에 이자·지연손해금만 약 6,500만 원

이자가 원금의 절반을 넘어선 시점부터는, 사실 월급으로 갚아서 해결될 수 있는 구조가 아니었습니다.

그리고, 월급이 압류되었습니다.

2026년, 법원의 채권압류 및 추심명령으로 의뢰인분의 급여가 압류됩니다.

매달 성실하게 출근해서 받는 월급인데,

회사가 그 돈을 떼어 보관해야 하는 상황이 된 거예요.

2인 가구의 생계를 책임지는 입장에서월급날이 오히려 무력감을 확인하는 날이 되어버린 겁니다.

이 분은 개인회생을 신청했습니다.

개인회생이 필요했던 이유

의뢰인 분의 상황

소득 구조

- 월 평균 수입: 5,436,269원

- 직업: 반도체 부품 제조업체 종사자

고정지출

- 생계비(2인 가구 기준): 3,436,444원

- 월 가용소득: 약 199만 원

채무 상황

- 원금: 119,739,748원

- 이자 포함 총채무: 184,563,946원

- 급여압류로 정상적인 생계 유지 곤란

- 이자·지연손해금이 원금의 절반을 초과

변제계획

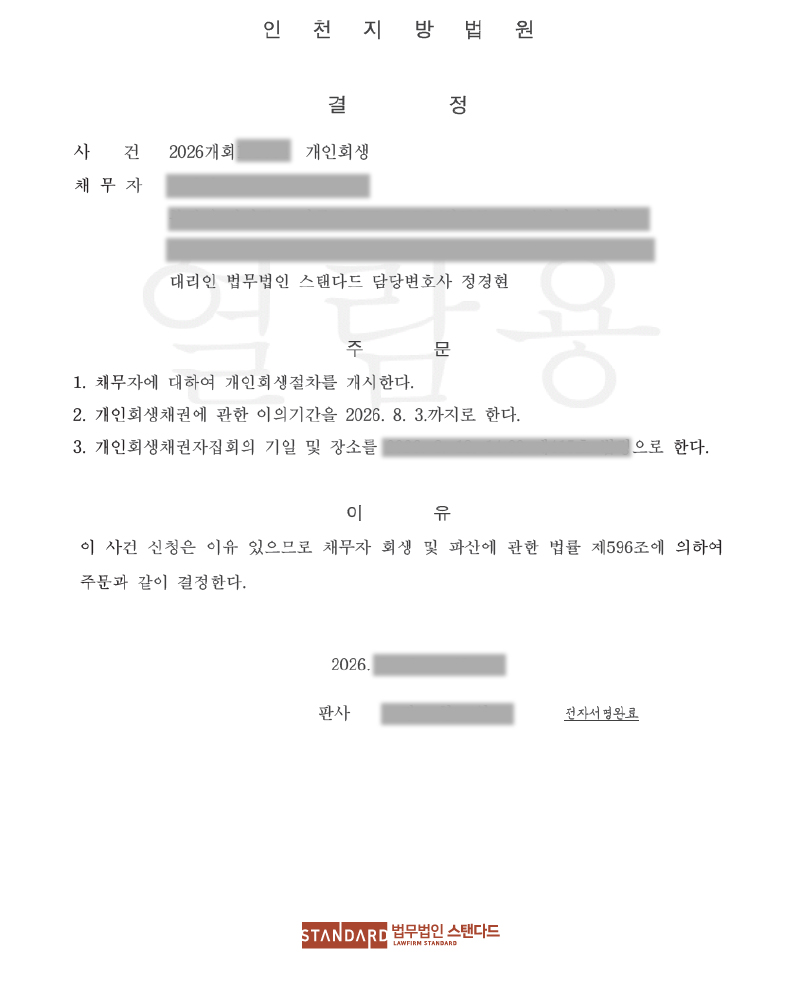

인천지방법원은 2026년 7월, 개인회생절차 개시결정을 내렸습니다.

- 개인회생채권액(원금): 119,739,748원

- 이자 포함 총채무: 184,563,946원

- 월 변제액: 1,742,678원

- 변제기간: 36개월 (1회차는 압류적립금 11,000,000원 일시 투입)

- 총 변제금액: 71,993,730원

- 탕감액: 112,570,216원

- 탕감률: 61.0%

3년간 월 174만 원씩 갚으면, 이자까지 불어났던 1억 8,400만 원의 빚에서 벗어나는 것입니다.

이 사례에서 주목할 점 — 압류된 돈이 새출발의 밑천이 됐습니다

이 사례에는 다른 개인회생과 조금 다른 부분이 있어요.

급여압류로 회사에 쌓여 있던 압류적립금 1,100만 원.

이 돈이 그대로 1회차 변제금으로 투입됐다는 점입니다.

▶︎ 압류로 묶여 있던 돈이 채권자 변제 재원으로 전환

▶︎ 덕분에 2회차부터는 월 174만 원의 부담으로 완화

▶︎ 개인회생 개시 이후에는 더 이상 급여압류로 월급을 잃지 않음

그리고 탕감의 원리는 이번에도 같습니다. 가용소득이 핵심이에요.

가용소득 = 월 소득 - 생계비(기초생활보장법 기준)

이 경우

- 2인 가구 기준 생계비 343만 원 인정

- 월 543만 원을 벌어도 가용소득은 199만 원

- 낮은 가용소득 → 감당 가능한 월 변제액 → 나머지는 탕감

▶︎ 부양가족이 인정되면 생계비가 늘어나 탕감 폭도 커집니다.

▶︎ 정확한 소명이 없으면 가용소득이 과도하게 책정될 수 있습니다.

이 사례는 성실하게 일하는 직장인도 이자가 이자를 낳는 구조에 한번 들어가면 17년이 지나도 혼자서는 빠져나오기 어렵다는 걸 보여줍니다.

동시에, 급여압류까지 간 상황에서도 개인회생이 얼마나 실질적인 회복 수단이 되는지도 보여줘요.

중요한 것은 문제를 인식했을 때 조기에 상담을 받는 것입니다.

미루다 보면 이자만 불어나고, 압류처럼 선택지를 줄이는 일들이 먼저 찾아옵니다.

개시결정문

상담신청