개인채무 월급 210만 원 직장인도 개인회생이 될까? 빚 1억 1,800만 원에서 81.4% 탕감받은 실제 사례

Writer법무법인 스탠다드

Date2026.07.14

본문

빚이 오래되면 원금보다 이자가 더 무서워집니다.

오늘 소개할 의뢰인분은 원금 2,100만 원짜리 오래된 채무에 이자만 3,000만 원 넘게 붙어 있던 직장인이었습니다.

결론부터 말씀드리면, 의뢰인께서는 개인회생을 통해 채권액 1억 1,800만 원 중 약 9,600만 원, 81.4%를 탕감받았습니다.

월 60만 원씩 36개월만 갚으면 나머지 빚은 모두 면책됩니다.

처음부터 문제가 있었던 건 아니었어요

이 분은 회사에 다니며 월 210만 원 남짓의 급여를 받는 평범한 1인 가구 직장인이었습니다.

시작은 15년 전이었습니다.

2011년 지인에게 빌린 돈을 갚지 못했고, 이 채무는 결국 2022년 판결로 확정됐습니다.

원금은 2,100만 원. 그런데 지연이자가 3,000만 원을 넘게 불어나 있었습니다.

갚아야 할 돈이 빌린 돈보다 커진 순간, 이미 혼자 힘으로는 벗어나기 어려운 구조였습니다.

상황은 이렇게 악화됐습니다

▶︎ 2012년부터 사용한 카드대금이 원금 3,500만 원을 넘어섰습니다.

▶︎ 카드 여러 장으로 돌려막기가 시작됐고, 연체된 카드채권은 하나둘 대부업체로 넘어갔습니다.

▶︎ 2024년에는 서민금융 대출 940만 원까지 받았지만 역부족이었습니다.

▶︎ 2025년 초, 마지막 수단으로 타던 차를 담보로 1,200만 원대 자동차담보대출을 받았습니다.

▶︎ 결국 통신요금과 렌탈료까지 밀리기 시작했습니다. 생활비 수준의 돈조차 연체되는 단계였습니다.

개인회생이 필요했던 이유

소득 구조

▶︎ 월 평균 수입 2,104,630원 (회사 급여)

▶︎ 법정 생계비 1,485,598원 (1인 가구 기준)

▶︎ 남는 돈은 월 61만 원 수준

채무 상황

▶︎ 무담보 채무 약 1억 5,100만 원 (원금 + 이자)

▶︎ 채권자 13곳 — 카드사, 대부업체, 서민금융기관, 개인채권자까지

▶︎ 월 61만 원으로는 이자조차 감당할 수 없는 구조

정상 상환으로는 평생 갚아도 끝나지 않는 상황. 개인회생 외에는 답이 없었습니다.

법원이 인가한 변제계획

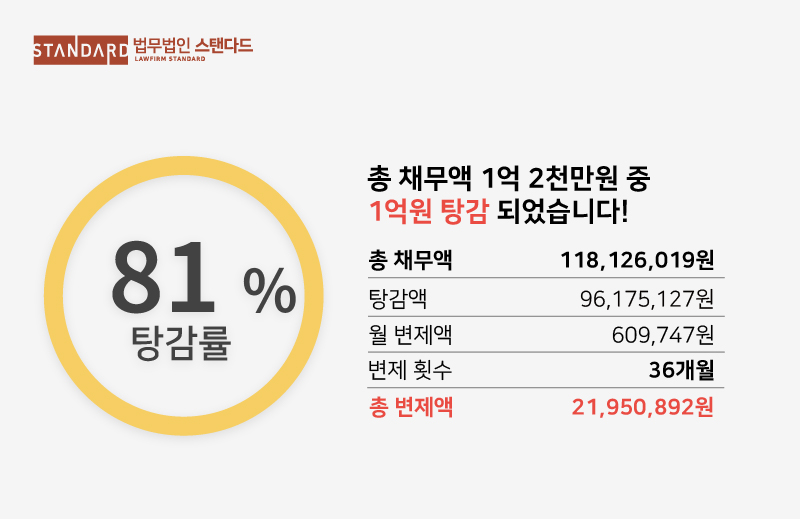

▶︎ 개인회생채권액: 118,126,019원

▶︎ 월 변제액: 609,747원

▶︎ 변제 기간: 36개월

▶︎ 총 변제금액: 21,950,892원

▶︎ 탕감액: 96,175,127원

▶︎ 탕감률: 81.4%

▶︎ 변제율: 18.6%

어떻게 81.4%나 탕감이 가능했을까요?

개인회생의 변제금은 빚의 크기가 아니라 갚을 수 있는 능력을 기준으로 정해집니다.

공식은 간단합니다.

가용소득 = 월 소득 − 법정 생계비

이 분의 경우 월 소득 2,104,630원에서 생계비 1,485,598원을 빼면 가용소득은 약 61만 원.

이 가용소득을 36개월간 성실히 납입하면, 나머지 채무는 법적으로 면책됩니다.

빚이 1억이든 2억이든, 갚는 돈은 소득에서 계산된다는 것.

이것이 개인회생 제도의 핵심입니다.

이 사례가 주는 교훈

의뢰인분의 빚은 15년에 걸쳐 불어났습니다.

원금보다 이자가 커지고, 돌려막기로 채권자만 늘어난 뒤에야 회생을 결심했습니다.

만약 몇 년만 더 빨리 시작했다면, 그 시간 동안의 고통은 없었을 겁니다.

빚이 소득으로 감당되지 않는다고 느껴진다면, 그때가 바로 상담받아야 할 때입니다.

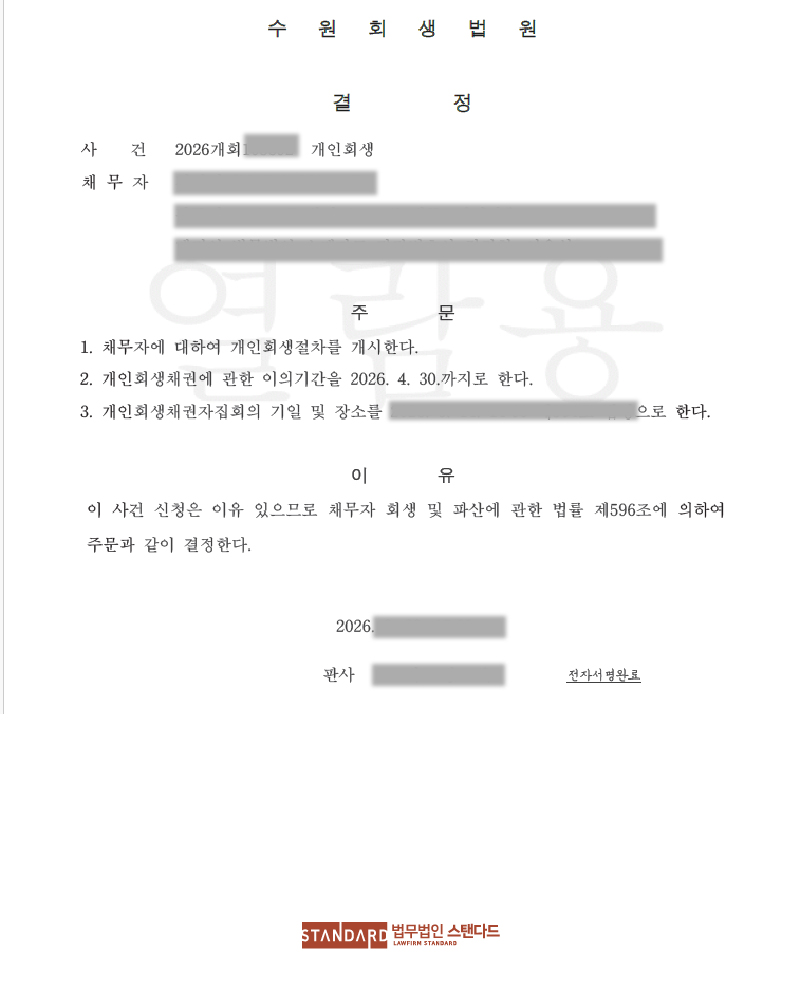

▶︎ 개시결정문

상담신청