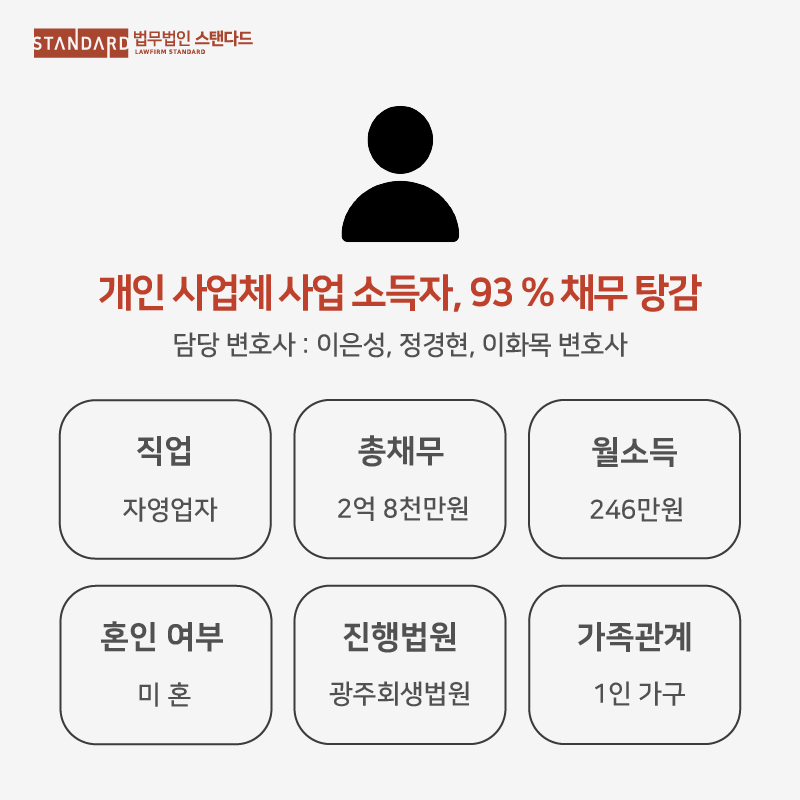

사업실패 자영업자 개인회생 성공사례: 사업자금 대출 2억 8천만 원, 탕감률 93.1%로 면책받은 방법 (광주회생법원)

Writer법무법인 스탠다드

Date2026.07.15

본문

사업을 하다 보면 대출은 선택이 아니라 생존입니다.

오늘 소개드릴 의뢰인은 사업 운영 자금으로 받은 대출이 2억 8천만 원까지 불어난 자영업자였습니다.

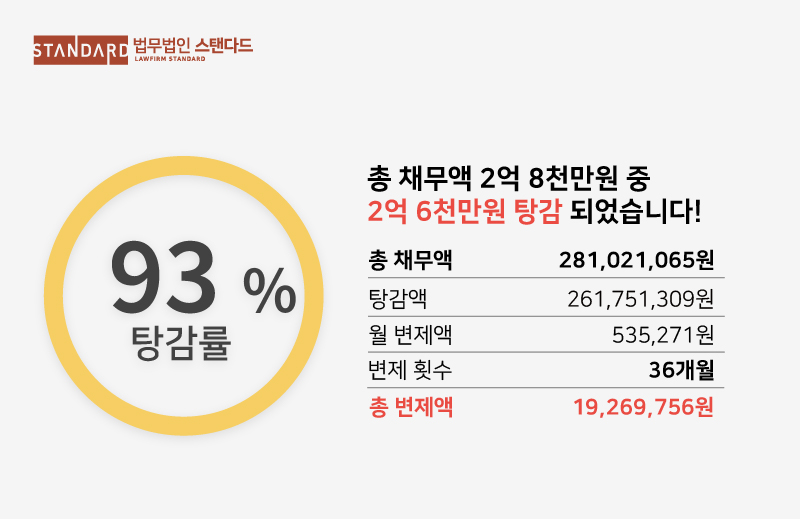

결론부터 말씀드리면, 의뢰인은 개인회생을 통해 채권액 2억 8,100만 원 중 약 2억 6,200만 원, 93.1%를 탕감받았습니다.

월 53만 원씩 36개월만 갚으면 나머지 빚은 모두 면책됩니다.

처음부터 문제가 있었던 건 아니었어요

이 분은 개인사업체를 운영하며 월 246만 원 남짓의 수입을 올리던 자영업자였습니다.

시작은 2019년이었습니다.

사업 운영 자금으로 은행에서 1억 원을 대출받았습니다.

사업을 키우기 위한 투자였습니다.

하지만 매출이 대출 원리금을 따라가지 못했고, 부족한 자금은 다시 대출로 메우는 구조가 시작됐습니다.

한 번 시작된 차입 경영은 혼자 힘으로 끊어내기 어려웠습니다.

상황은 이렇게 악화됐습니다

▶︎ 2021년, 정책자금 대출 9,600만 원을 추가로 받았습니다. 은행 대출만으로는 부족했기 때문입니다.

▶︎ 2022년과 2023년에도 1,000만 원, 2,000만 원의 대출이 이어졌습니다.

▶︎ 신용카드 대금과 인터넷은행 소액대출까지 동원해 부족분을 돌려막았습니다.

▶︎ 2024년에는 마지막 수단으로 타던 차를 담보로 2,600만 원의 자동차담보대출을 받았습니다.

▶︎ 결국 2025년, 보증기관이 은행 빚 3,000만 원을 대신 갚는 대위변제까지 발생했습니다. 더 이상 정상 상환이 불가능하다는 신호였습니다.

개인회생이 필요했던 이유

< 소득 구조 >

월 54만 원으로 2억 8천만 원의 이자조차 감당할 수 없는 구조.

소득 전부를 쏟아도 원금이 줄지 않는 상황에서, 개인회생 외에는 답이 없었습니다.

법원이 받아들인 변제계획

어떻게 93.1%나 탕감이 가능했을까요?

개인회생의 변제금은 빚의 크기가 아니라 갚을 수 있는 능력을 기준으로 정해집니다.

공식은 간단합니다.

가용소득 = 월 소득 − 법정 생계비

이 분의 경우 월 소득 2,460,886원에서 생계비 1,920,208원을 빼면 가용소득은 약 54만 원.

이 가용소득을 36개월간 성실히 납입하면, 나머지 채무는 법적으로 면책됩니다.

빚이 1억이든 3억이든, 갚는 돈은 소득에서 계산된다는 것.

이것이 개인회생 제도의 핵심입니다.

이 사례가 주는 교훈

사업자 채무는 불어나는 속도가 다릅니다.

이 분도 첫 대출부터 대위변제까지 6년 만에 2억 8천만 원이 쌓였습니다.

대출로 대출을 갚는 구조가 시작됐다면, 이미 사업 수익으로 해결할 수 있는 단계는 지난 것입니다.

폐업이나 파산만이 답이 아닙니다. 사업을 계속하면서도 가용소득 기준으로 빚을 정리하는 길이 있습니다.

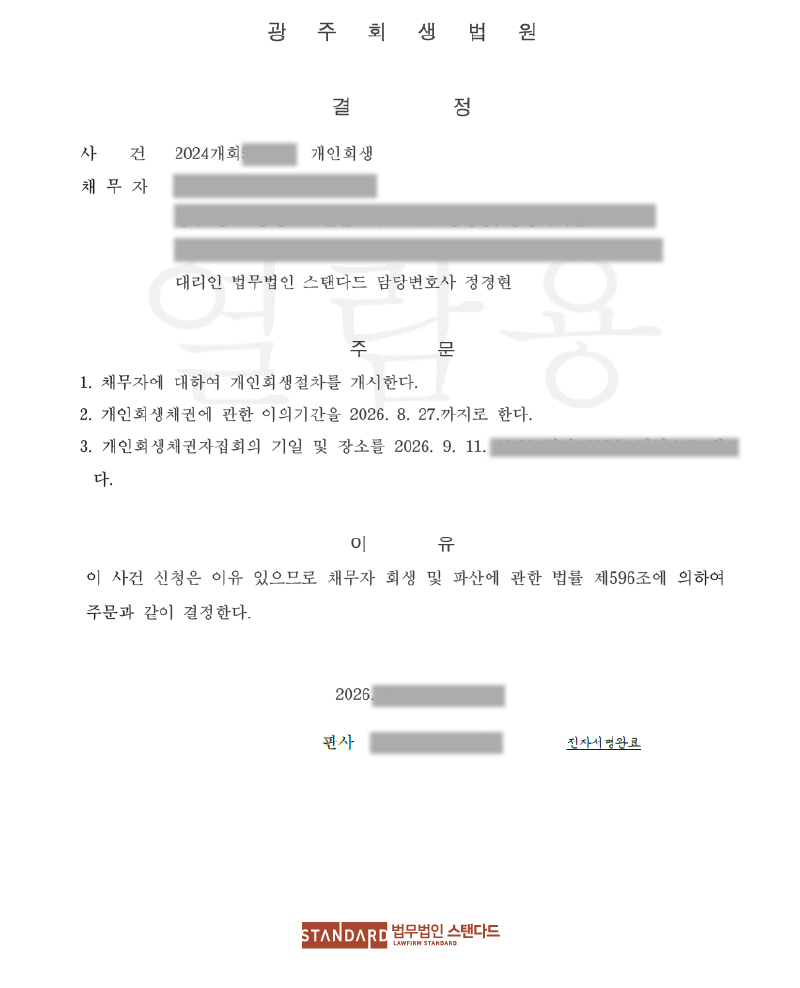

사건 정보 & 개시결정문

상담신청